")

#insurtech

Nea 🙂

Fühle mich bei AVM smart sehr gut aufgehoben.

BU Versicherung Vergleich Österreich: Was ist die Beste [2026]?

- Umfassender Ratgeber für 2026

- Berufsunfähigkeitsversicherung Vergleich

- Sinnvoll bei Selbstständigen, Familien & bei Kreditaufnahme

Bei der Durchführung eines Versicherungsvergleichs wird die Avers Versicherungsmakler GmbH gewerberechtlich als Versicherungsmakler tätig (Erstinformation). Mit dem Klick auf “Vergleichen” bestätigen Sie unsere Datenschutzerklärung, welche hier abrufbar ist .

Berufsunfähigkeitsversicherung Österreich - das Wichtigste in Kürze

-

Gleich zu Beginn die beste private Berufsunfähigkeitsversicherung hat folgende Eigenschaften

- Monatliche Rente orientiert sich mindestens an Ihren Fixkosten (zumindest 1.000€)

- Die Rente wird an die Inflation angepasst (Leistungs-und Beitragsdynamik)

- Sie suchen sich den günstigsten Anbieter der Prämie aus (Netto und Bruttoprämie)

- Berechnen Sie sich gleich Ihren transparenten Vergleich

- Die private Berufsunfähigkeitsversicherung kostet für Erwachsene ab 35 € bis rund 75 €. Ihr Alter, die monatliche Rente, Ihr Beruf und der Gesundheitszustand bestimmen die Prämie.

- Die Prämien der Anbieter können stark voneinander variieren. Die Versicherungen teilen die Berufe in Berufsklassen ein und je nach Klasse kann man eine günstigere oder teurere Prämie zu Grunde legen. Diese gehen von günstig (A0, 1 oder A+++) bis teuer (D, 5 oder D---).

- Bei der Berufsunfähigkeitsversicherung vereinbart man eine monatliche Rente, z.B. 1.000 €. Diese Rente wird im Falle einer Berufsunfähigkeit dann monatlich ausbezahlt. Je höher die Rente, desto teurer sind die monatlichen Kosten der Versicherung.

- Achten Sie auf eine realistische Höhe der gewählten Rente. Orientieren Sie sich dabei an Ihren monatlichen Fixkosten. Die beste Berufsunfähigkeitsversicherung versichert Ihre fixen Kosten wie Miete, Kreditkosten, Lebensmitteln, Treibstoff usw. Dabei ist zumindest eine Rente von 1.000 € oder mehr pro Monat empfohlen.

- Die private Berufsunfähigkeitsversicherung macht für Menschen zwischen 0 und 45 Jahren Sinn. Je früher man abschließt desto günstiger ist die Prämie.

-

Diese 4 Gruppen sollten auf jeden Fall eine BU-Versicherung abschließen:

- Alleinverdiener in der Familie

- Selbstständige

- Familien mit offenen Krediten

- und leitende Manager.

So gehen Sie am besten vor

Vergleichen Sie die private Berufsunfähigkeitsversicherung online. Verschaffen Sie sich einen Überblick über Preis und Leistung. Die Berufsunfähigkeitsversicherung kann ohne Marktüberblick äußerst komplex werden. Gerade Sonderklauseln machen das Produkt komplex.

Buchen Sie sich eine kostenlose und unverbindliche Beratung und werden Sie von als Vorsorgespezialisten mit der Erfahrung von mehreren tausend Versicherungsvergleichen beraten.

Sie möchten noch mehr Infos? Dann lesen Sie jetzt weiter.

Die private Berufsunfähigkeitsversicherung für Österreich einfach, verständlich und strukturiert erklärt.

Sie sind auf der Suche nach einer Berufsunfähigkeitsversicherung für Österreich?

Sie möchten sich unabhängig informieren?

Hier sind Sie richtig.

Unser Ratgeber von buversichern.at hat genau das als Ziel.

Einfach und verständlich über das Thema der Berufsunfähigkeitsversicherung in Österreich zu informieren.

Gerne können Sie sich auch eine kostenlose und unverbindliche Onlineberatung bei uns buchen.

Neben buversichern.at ist die AVERS Versicherungsmakler Gmbh auch Betreiber von krankenversichern.at und ermöglicht den private Krankenversicherung Vergleich online.

Aktualisiert am: Februar 2021

Autor: Sebastian Arthofer, MSc

Position: Chief Digital & Marketing Officer (CDMO)

Kapitel I

Die private Berufsunfähigkeitsversicherung in Österreich

Rund jeder 4. Österreicher bezieht in Österreich aufgrund von Erwerbs-bzw. Berufsunfähigkeit eine Pension aus der Sozialversicherung.

Jährlich kommen über 33.000 neue Fälle hinzu.

Dabei sind Krankheiten(vor allem psychische Krankheiten) und nicht etwa Unfälle die häufigste Ursache für den Verlust der Arbeitskraft.

Depressionen und Burn-out sind im Vormarsch und mittlerweile sind 4 von 10 Berufsunfähigkeiten auf psychische Erkrankungen zurückzuführen.

Wussten Sie, dass...

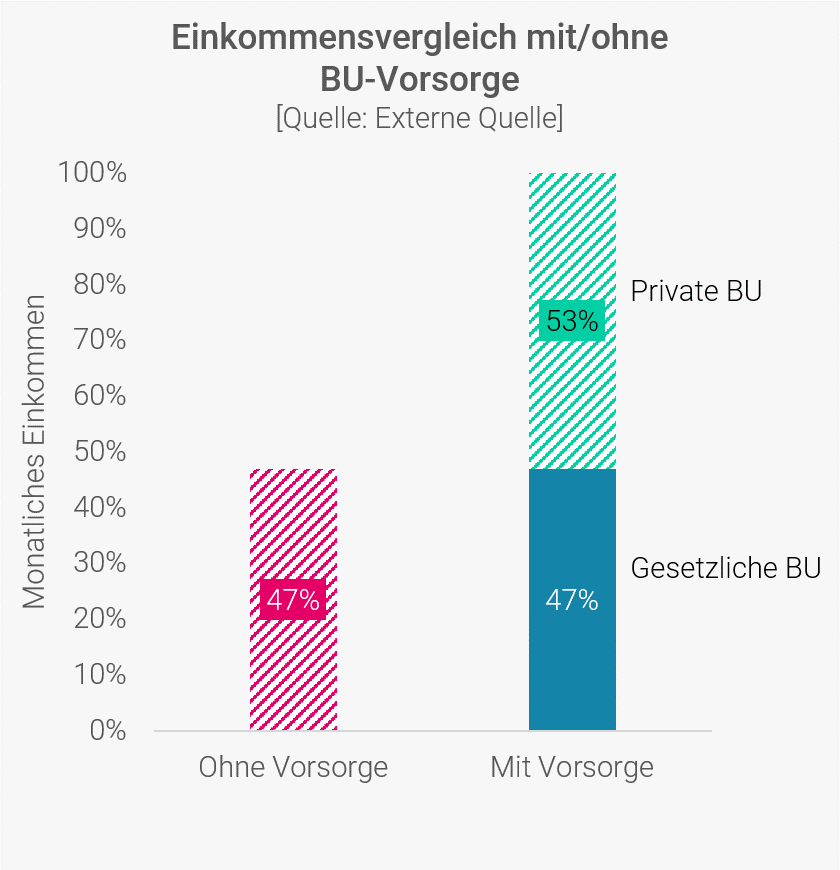

Die staatliche Absicherung mittels der gesetzlichen Invaliditäts- bzw. Berufsunfähigkeitspension reicht in den meisten Fällen bei weitem nicht aus, die entstandene Versorgungslücke auszugleichen.

Laut einer aktuellen Studie des Wirtschaftsforschungsinstitutes beträgt der Einkommensverlust bei einer Berufsunfähigkeit bis zu 53%.

Und nach aktuellen Zahlen sorgen in Österreich nur 4% der Erwerbstätigen auch bereits privat für eine Berufsunfähigkeit aktiv vor.

Eine private Berufsunfähigkeitsversicherung ist daher unverzichtbar. Sie schließt die im Ernstfall entstehende finanzielle Lücke und sichert damit die eigene finanzielle Existenz und die der Familie.

buversichern.at kennt das Berufs- und Erwerbsunfähigkeitsrisiko genauestens und bietet hierfür innovative, bedarfsgerechte und preiswerte Versicherungsvergleiche an.

Ihr aktueller Gesundheitszustand, Alter, Beruf und eventuelle riskante Hobbies entscheiden darüber, ob Sie eine BU abschließen können – und zu welchem Preis.

Daher ist es besonders wichtig und sinnvoll, so früh wie möglich einen Vertrag für eine Berufsunfähigkeitsversicherung abzuschließen.

Auch Kinder können hier bereits abgesichert werden. Wichtig ist dabei, dass im Vertrag vereinbart ist, dass der Berufswechsel nicht angezeigt werden muss.

Aber alles nacheinander.

Wir möchten mit diesem Ratgeber tief in das Thema der Berufsunfähigkeitsversicherung in Österreich eintauchen. Hier wird alles rund um das Thema einfach und strukturiert erklärt.

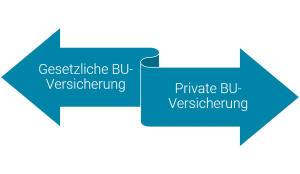

Gesetzliche versus private Berufsunfähigkeitsversicherung

Bevor wir tief in die private Erwerbs- bzw. Berufsunfähigkeitsversicherung eintauchen, müssen wir zuerst einmal klären, was der Unterschied zwischen der gesetzlichen und privaten Berufsunfähigkeitsversicherung ist.

Die gesetzliche Berufsunfähigkeitsversicherung (für Angestellte) und die Invaliditätspension (für Arbeiter) ist die staatliche Absicherung im Falle einer Berufsunfähigkeit.

Versicherte Personen gelten in der staatlichen Berufsunfähigkeitspension als invalid bzw. berufsunfähig, wenn,

- deren Arbeitskraft durch ihren körperlichen oder geistigen Zustand auf weniger als die 50% derjenigen eines körperlich und geistig gesunden Versicherten bei ähnlicher Ausbildung und grundsätzlich ähnlichen Kenntnissen und Fähigkeiten abgesunken ist und

- wenn in den letzten 15 Jahren mindestens 90 Pflichtversicherungsmonate(7,5 Jahre) eine Berufstätigkeit oder eine Erwerbstätigkeit als Angestellte/Angestellter oder Arbeiter ausgeübt wurde.

Hier ist eines wichtig zu sagen, es gilt das Prinzip Umschulung vor Pension.

Die Hürden für eine gesetzliche Berufsunfähigkeitspension wurden drastisch erhöht und die Zugänge massiv gekürzt.

Ähnlich wie die private Krankenversicherung ist die private Berufsunfähigkeitsversicherung hingegen eine private Vorsorge und dient dazu die Einkommenslücke von bis zu 53% zu decken.

Der Staat zieht sich zurück

Seit dem Sozialversicherungsänderungsgesetz 2014 sind neue Voraussetzungen für eine gesetzliche Berufsunfähigkeitsversicherung in Kraft getreten.

84% aller Anträge für die Invaliditäts- bzw. Berufsunfähigkeitspension werden bereits abgelehnt und in Umschulungen geführt.

Auch die regelmäßigen Kürzungen im Sozialversicherungssystem (PVA von rund 700 Millionen Euro) haben die Anzahl an bestätigten Invaliditätspensionen sichtlich beeinflusst.

Die Anzahl an gewährten stattlichen Invaliditäts- bzw. Berufsunfähigkeitspensionen sinkt von Jahr zu Jahr.

Ziel ist es dabei, eine rasche Wiedereingliederung in den Berufsalltag durch medizinische Rehabilitation oder berufliche Reha zu erwirken.

Sofern einmal ein Antrag gewährt wird, ist auch die finanzielle Absicherung erschreckend. Die durchschnittliche staatliche Berufsunfähigkeitspension war im Jahr 2017 rund 1.077 €

Dabei ist im Falle einer Berufsunfähigkeitsversicherung mit einem Einkommensverlust von bis zu 53% laut dem Wirtschaftsforschungsinstituts zu rechen.

Hier setzt die private Berufsunfähigkeitversicherung an.

Sie deckt die Lücke zwischen dem letzten Nettogehalt und der gesetzlichen Berufsunfähigkeitsversicherung, sofern es eine gibt.

Der Staat zieht sich zurück

In Österreich gibt es viele Anbieter für die private Berufsunfähigkeitsversicherung.

Wir müssen diese Anbieter dabei in 2 „Lager“ unterteilen:

- Spezialversichererer bzw.

- Composite-Versicherer.

Das Wort Spezialversicherung ist selbsterklärend: diese Unternehmen haben sich rund um das Thema der Berufsunfähigkeitsversicherung positioniert und bieten nur selten andere Produkte an.

Der Vorteil dabei ist, dass Spezialversicherer besser in der Kalkulation der Prämie sind. Dies ist darauf zurückzuführen, dass die meisten Unternehmen aus Deutschland sind.

In Deutschland ist die private Berufsunfähigkeitsversicherung viel stärker verbreitet (Österreich rund 4% der Erwerbstätigen/Deutschland um ein Vielfaches mehr).

Durch die starke Verbreitung der Berufsunfähigkeitsversicherung am deutschen Markt, können üblicherweise die Unternehmen mit deutschen Wurzeln wesentlich besser Risiken einschätzen.

Darüber hinaus haben Sie bereits wesentlich mehr Datenpunkte über Risiken, welche im Zusammenhang mit Job, Alter und Freizeitverhalten für eine Berufsunfähigkeitsversicherung bestehen können.

Beruf, Alter und Freizeitverhalten spielen für die Kalkulation der Prämie eine wichtige Rolle bei der privaten Berufsunfähigkeitsversicherung.

Composite Versicherer dabei bieten eine breite Palette an Sach- und Personenversicherungen an.

Die Abwicklung und die Risikoeinschätzung für die private Berufsunfähigkeitsversicherung dauern länger, können aber bei gewissen Berufsgruppen auch vorteilhaft sein

Üblicherweise ist die Prämie bei sehr speziellen Berufsgruppen(beim Composite-Versicherer) sehr hoch, da hier noch wenige Referenzfälle für die private Berufsunfähigkeitsversicherung in Österreich vorliegen.

Hierbei ist eines zu sagen.

Gerade bei der Prämie unterscheiden sich die Anbieter der privaten Berufsunfähigkeitsversicherung in Österreich stark.

Spezialversicherer haben Ihre Stärken, aber auch Composite-Versicherer.

Es kommt immer auf die individuelle Situation dabei an.

Nutzen Sie unsere Erfahrung von buversichern.at und buchen Sie sich eine kostenlose Onlineberatung zur privaten Berufsunfähigkeitsversicherung noch heute.

Unterhalb finden Sie noch eine Liste an Spezialversicherern sowie traditionellen Composite-Versicherern für die private Berufsunfähigkeitsversicherung in Österreich:

EXKURS: der Blick nach Deutschland

Die Berufsunfähigkeitsversicherung ist in Österreich noch nicht stark verbreitet (rund 4% aller Erwerbstätigen besitzen eine Vorsorge).

Allerdings haben sich durch das Sozialrechtsänderungsgesetzt 2014 die Rahmenbedingungen für die Gewährung einer staatlichen Berufsunfähigkeitspension massiv verändert.

Wie bereits erwähnt, es gilt Umschulung vor Pension.

In Deutschland wurde mit der Einführung von Hartz IV das Sozialsystem massiv geändert.

Wer in Deutschland nach dem Geburtsjahr 1961 geboren ist, erhält absolut keine gesetzliche Berufsunfähigkeitspension mehr.

Österreich hat eine ähnliche Entwicklung mit der Änderung des Sozialrechtsgesetztes 2014 auch vollzogen.

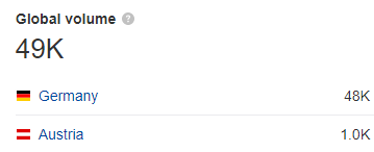

Blickt man nach Deutschland wird der Begriff „Berufsunfähigkeitsversicherung“ rund 48.000 Mal pro Monat auf Google aufgerufen. In Österreich ist der Vergleichswert rund 1.000 Mal.

Da Deutschland gegenüber Österreich rund 10 Mal größer ist (gemessen an der Einwohnerzahl), müsste die Anzahl an Suchen pro Monat rund 4.800 sein.

Aber warum ist das nicht so?

In Deutschland wurde mit der Einführung von Hartz IV auch die Thematik der privaten Vorsorge medial sehr intensiv aufgearbeitet.

Hierzulande ist die Information, dass jeder 4. Österreicher berufsunfähig wird und mit rund 53% Einkommensverlust rechnen muss, nicht medial diskutiert worden.

Nur im Zuge der Kürzungen in der PVA (Pensionsversicherunganstalt) wurde beiläufig die private Vorsorge erwähnt.

Aber man muss eines sagen.

Die private Berufsunfähigkeitsversicherung sollte eigentlich in Österreich bereits angekommen sein. Die Zahlen sprechen für sich.

Die Einschnitte bei der Vergabe der staatlichen Invaliditäts- bzw. Berufsunfähigkeitspension sind unterhalb am besten sichtbar.

Die Anzahl an bewilligter staatlicher Invaliditäts- bzw. Berufsunfähigkeitspension ist von 2013 auf 2017 stark rückläufig.

Anders ausgedrückt: der Staat zieht sich zurück.

Österreich mag heute vielleicht noch nicht die Abdeckung, wie in Deutschland haben.

Aber eines ist sicher: die Ausgangssituation mit der Änderung des Sozialrechts ist sehr vergleichbar mit der Situation der Einführung von Hartz IV in Deutschland.

Wir sind der festen Überzeugung, dass zukünftig die private Berufsunfähigkeitsversicherung eine der wichtigsten Versicherungen sein werden.

Und sehen Sie selbst.

Die Anzahl an abgeschlossenen privaten Berufsunfähigkeitsversicherungen hat sich von 2005 auf 2017 mehr als vervierfacht.

Gerade mit zunehmend Druck in der Arbeit und einem immer schnelleren Alltag durch die Digitalisierung, werden Berufsunfähigkeiten psychischer Natur sich häufen.

Sorgen Sie heute bereits dafür vor. Wir beraten Sie gerne in einer Onlineberatung und vergleichen die besten Anbieter am Markt für Sie.

Im Kapital „Warum soll ich eine private Berufsunfähigkeitsversicherung abschließen“ gehen wir noch viel tiefer in die Daten und Fakten zur BU-Versicherung ein.

In Kapitel 1 haben wir gelernt

- Jeder 4. Österreicher bereits berufsunfähig wird

- ... dabei bis zu 53% Einkommensverlust droht

- 4 von 10 Berufsunfähigkeiten bereits psychisch bedingt sind

Aber schauen wir uns ein wenig konkreter an, wie eine Berufsunfähigkeitsversicherung funktioniert.

Lassen Sie uns Kapitel 2 starten.

Kapitel II

Wie funktioniert die Berufsunfähigkeitsversicherung?

Die private Berufsunfähigkeitspension ist eine eigenständige Vorsorge im Falle einer Berufsunfähigkeit im Leben.

Sie leistet zusätzlich zur gesetzlichen Berufsunfähigkeitspension, sofern Sie diese erhalten.

Die monatliche Rente

Kernstück der Berufsunfähigkeitsversicherung ist die gesicherte Zahlung einer monatlichen Berufsunfähigkeitspension, sobald eine Berufsunfähigkeit vorliegt bzw. diese durch ärztliche Unterlagen bestätigt und von der Versicherungsgesellschaft geprüft wurde.

Monatlich erhalten Sie also vom Versicherungsunternehmen eine Zahlung.

Bis zum im Vertrag vereinbarten Alter.

Hierbei empfehlen wir den Abschluss bis zum 65 Lebensjahr.

Danach (Stand: Frühjahr 2021) übernimmt die reguläre Alterspension.

Auch hier wäre es sinnvoll selbst vorzusorgen, aber das ist nicht Teil dieses Ratgebers.

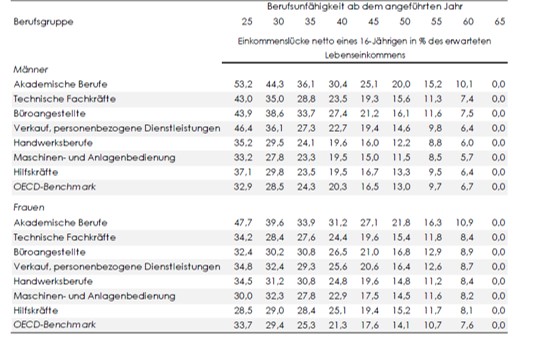

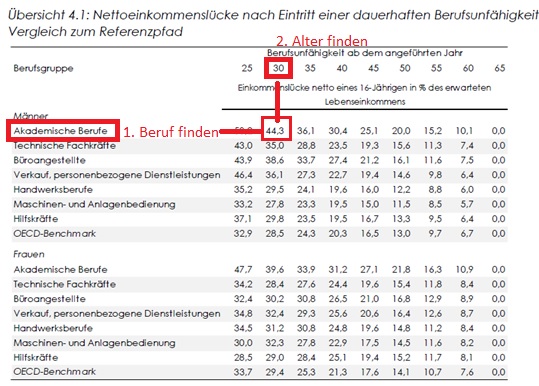

So finden Sie Ihre optimale Rentenhöhe

So einfach können Sie die optimale Höhe für Ihre private Berufsunfähigkeitspension definieren.

Schritt 1: Suchen Sie Ihre grobe Berufsgruppe in unserer Tabelle unterhalb. Achten Sie auf das Geschlecht!

Schritt 2: Suchen Sie Ihre Altersgruppe

Schritt 3: Multiplizieren Sie Ihr derzeitiges Nettovermögen mit dem Eintrag in der Tabelle, dies ergibt die untere Grenze Ihrer Rentenhöhe

Schritt 4: Gleichen Sie diesen Betrag nochmals mit Ihren monatlichen Fixkosten ab. Der Rentenbetrag sollte höher sein als die monatlichen Fixkosten.

Somit haben Sie die optimale Rentenhöhe basierend auf eine Studie des Wirtschaftsforschungsinstituts (WIFO) berechnet.

Ein Rechenbeispiel

Lassen Sie uns ein Beispiel rechnen: Sebastian der Autor dieses Artikels.

Fakten: Sebastian, 30 Jahre, Akademischer Beruf, Nettogehalt 1.900 €

Schritt 1: Akademischer Beruf (MSc)

Schritt 2: Alter 30 Jahre

Schritte 3: Multiplizieren Sie das Nettoeinkommen mit dem in der Tabelle stehenden Prozentsatz: 1.900 €*44,3 % = 841 €

Schritt 4: Abgleich mit den monatlichen Fixkosten ergibt eine Rente von rund 1.000 €.

Was mache ich, wenn mein Beruf nicht direkt angeführt ist?

Finden Sie eine „ähnlichen“ Beruf, der am nähesten an Ihrem derzeitigen Beruf ist.

Mein Alter ist nicht angeführt!

Nehmen Sie sicherheitshalb immer das jüngere Alter. Dies sicherte Ihre Berufsunfähigkeit besser ab.

Abschließend sei gesagt, dass dies ein guter Richtwert für die richtige Höhe der Berufsunfähigkeitsrente sein soll.

Im Gespräch mit uns klären wir nochmals diesen Punkt der monatlichen Fixkosten, um hier bei der Wahl Ihrer Berufsunfähigkeitsrente sicher gehen zu können.

Gerne können Sie sich hier eine kostenlose und unverbindliche Onlineberatung buchen.

Ab wann wird geleistet?

Eine Berufsunfähigkeitsversicherung zahlt die vorab definierten Pensionsbeträge monatlich aus, wenn der Versicherte nachweislich den im

- Antrag festgelegten Grad der Invalidität (50 % oder mehr) bzw. Berufsunfähigkeit (dieser wird in % gemessen) aufweist und

- seine Berufsunfähigkeit voraussichtlich andauern(in der Regel länger als 6 Monate) wird.

Es wird ab dem Zeitpunkt bezahlt, sobald die Berufsunfähigkeit festgestellt wurde!

Dabei muss die Berufsunfähigkeit von der Versicherung geprüft werden.

Die Prüfung der Berufsunfähigkeit richtet sich NICHT nach der staatlichen Einschätzung.

Die Hürden für die private Berufsunfähigkeit sind geringer.

Es kann sein, dass Sie privat eine Berufsunfähigkeitspension erhalten, weil Sie mehr als 50% Ihrer Leistungsfähigkeit verloren haben.

Gleichzeitig kann es sein, dass aufgrund der sehr strikten Prüfungsmechanismen im staatlichen Bereich eine Ablehnung der gesetzlichen Berufsunfähigkeitspension festgestellt werden kann.

Eine Ablehnung in der staatlichen Berufsunfähigkeitspension hat keine Auswirkungen auf die private Berufsunfähigkeitsversicherung.

Kurz zusammengefasst: eine vollständige Berufsunfähigkeit liegt vor,

- wenn Sie infolge von Krankheit, Körperverletzung oder eines mehr als altersentsprechenden Kräfteverfalls die ärztlich nachzuweisen sind,

- voraussichtlich mindestens 6 Monate ununterbrochen

- zu mindestens 50% außerstand sind, zu arbeiten.

Mit einer sogenannte AU-Option (Arbeitsunfähigkeitsoption) kann es auch zu einer Rentenzahlung durch die private Berufsunfähigkeitsversicherung bei weniger als 50% Leistungsverfall kommen.

In Kapitel 2 haben wir gelernt

- Die BU-Versicherung leistet eine monatliche Rente.

- Sie leistet bei einer Berufsunfähigkeit nach Unfall und Krankheit.

- Die monatliche Rente kann einfach berechnet werden.

Jetzt haben wir einmal die grobe Funktionsweise der Berufsunfähigkeitsversicherung erläutert. Aber welche konkrete Arten gibt es? Darum dreht sich Kapital 3.

Los geht’s mit Kapitel 3.

Kapitel III

Arten der Berufsunfähigkeitsversicherung

Im Wesentlichen gibt es bei der privaten Vorsorge zu einer Berufsunfähigkeit bzw. Invalidität 2 Arten:

- die Berufsunfähigkeitsversicherung und

- die sogenannte Multirente.

Dabei ist eines entscheidend.

Die Berufsunfähigkeitsversicherung ist die Vollkaskoversicherung des Menschen. Ein Premiumschutz.

Die Multirente ist die Teilkaskoversicherung des Menschen. Ein Basisschutz.

Was konkret der Unterschied zwischen Premium und Basisschutz ist, dass erklären wir in den nächsten Absätzen.

Berufsunfähigkeitsversicherung - Premiumschutz 💎

Die private Berufsunfähigkeitsversicherung umfasst ALLE Krankheiten, Körperverletzungen und übermäßigen altersentsprechenden Kräfteverfall.

Dabei gibt es keine Ausnahmen.

Die Berufsunfähigkeit durch einen schweren Unfall auf der Baustelle ist genauso gedeckt, wie die Berufsunfähigkeit durch eine psychische Erkrankung wie Depression oder Burn-out.

Für Angestellte und vorrangig im Büro arbeitende Menschen ist die Berufsunfähigkeitsversicherung eine sehr leistbare Versicherung.

Hier ist in den letzten Jahren zwar das Risiko wegen einer psychischen Krankheit berufsunfähig zu werden stark gestiegen, dies hat sich in den Prämien der Versicherungsunternehmen noch nicht durchgesetzt.

Hierbei muss man sagen, dass es allumfassenden Schutz ist, welcher gerade in handwerklichen Berufen (aufgrund der höheren Wahrscheinlichkeit einer Berufsunfähigkeit) durchwegs teuer sein kann.

Multi-Rente - Basisschutz💡

Die Multirente hingegen deckt nur gewisse Risiken bei einer Berufsunfähigkeit ab.

Risiken außerhalb der Definition sind NICHT abgedeckt.

Dabei sind alle Situationen bei Unfällen gedeckt. Bei Krankheiten sind nur selektierte Krankheiten mitversichert (schwere Krankheiten).

Dabei ist die Multirente gerade bei handwerklichen Berufen oder Berufen in der Pflege eine leistbare Alternative zur Berufsunfähigkeitsversicherung.

Folgende Risiken sind üblicherweise bei einer Multi-Rente abgedeckt:

- Invalidität durch Unfall

- Organschädigung durch Unfall oder Krankheit

- Schwere Erkrankungen durch Unfall oder Krankheit

- Verlust von Grundfähigkeiten durch Unfall oder Krankheit

- Pflegebedürftigkeit durch Unfall oder Krankheit

Die Multi-Rente führt bei aufgeführten Einschränkungen der Gesundheits- oder Leistungsfähigkeit im Vertrag zu Auszahlung einer vereinbarten monatlichen Rentenzahlung.

Vom Konzept her ist die Multi-Rente gleich wie einer BU-Versicherung.

Sie zahlt bei Bestätigung von selektierten Fällen eine monatliche Rente aus.

Die Rente sollte sich – wie auch bei der Berufsunfähigkeitsversicherung – an der Einkommenslücke orientieren.

Die Multi-Rente ist eine valide Alternative zu einer Berufsunfähigkeitsversicherung (BU) für Menschen, die aufgrund ihres Berufes nicht BU-versicherbar sind oder denen der Versicherungsschutz einer Berufsunfähigkeitsversicherung zu teuer ist.

c. Gegenüberstellung

Unterhalb finden Sie eine kompakte tabellarische Gegenüberstellung der Berufsunfähigkeitsversicherung und der Multi-Rente:

Zusatzpackages der Berufsunfähigkeitsversicherung

Im Regelwerk der privaten Berufsunfähigkeitsversicherung in Österreich gibt es 3 Zusatzvereinbarungen, die man treffen kann.

Dabei sind diese Zusatzpakete optionale Ergänzungen zur Berufsunfähigkeitsversicherung und können, müssen aber nicht abgeschlossen werden.

Eine Empfehlung unsererseits, ob eine gewisse Zusatzvereinbarung abgeschlossen werden soll, findest du immer im Artikel.

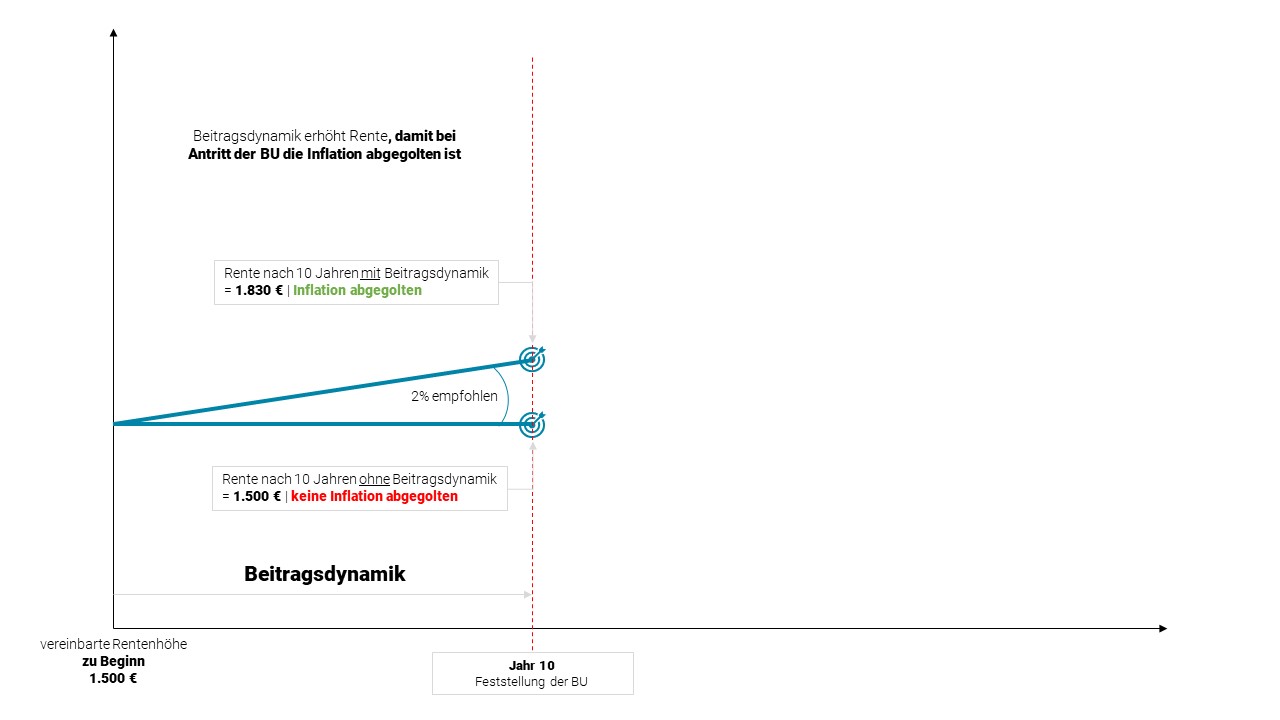

i. Beitragsdynamik der Berufsunfähigkeitspension

Es ist sinnvoll, Berufs- oder Erwerbsunfähigkeitsversicherungen bereits so früh wie möglich abzuschließen.

Zum einen besteht bereits ein enormer Bedarf, zum anderen ist der Gesundheitszustand in jungen Jahren in der Regel besser und ein Abschluss hinsichtlich der Gesundheitsprüfung sehr viel einfacher.

Im Regelfall sind das Einkommen und der Absicherungsbedarf in jungen Jahren nicht ganz so hoch.

Dieser steigt naturgemäß mit wachsendem Einkommen und bei Gründung einer Familie.

Um den Versicherungsschutz den wachsenden Bedürfnissen anzupassen, ist es daher sinnvoll, eine automatische Dynamisierung der Berufs- oder Erwerbsunfähigkeitsversicherung mit zu vereinbaren.

Sofern Sie eine Beitragsdynamik vereinbaren, geht es um die laufende Anpassung Ihrer Rentenhöhe vor dem, dass Sie eine Berufsunfähigkeitspension beziehen.

Ein Beispiel:

Sie schließen mit 25 Jahren eine BU-Versicherung über 1.500 € Rentenhöhe ab.

Nach 10 Jahren wird Ihnen die Berufsunfähigkeit attestiert.

Mit der Beitragsdynamik haben Sie sich eine Rente zum Zeitpunkt des Antritts der Berufsunfähigkeit von 1.830 € gesichert. Diese wurde mit 2% pro Jahr angesetzt.

Im Zeitraum der letzten 10 Jahre haben Sie sich also die Inflation mit der Beitragsdynamik abgesichert.

Wir empfehlen eine Beitragsdynamik von 2% pro Jahr zu vereinbaren.

Eine Dynamik muss nicht jedes Jahr angenommen werden.

Allerdings erlöscht das Recht auf Dynamik, wenn die Erhöhungsangebote drei Jahre hintereinander nicht wahrgenommen wurden.

Im Vergleich zur Nachversicherungsgarantie, die einen sofort zur Verfügung stehenden höheren BU/EU-Schutz garantiert, dient die Dynamik der laufenden Anpassung an die sich leicht verändernden Lebensbedingungen wie langsamer steigende Einkommen und Inflation.

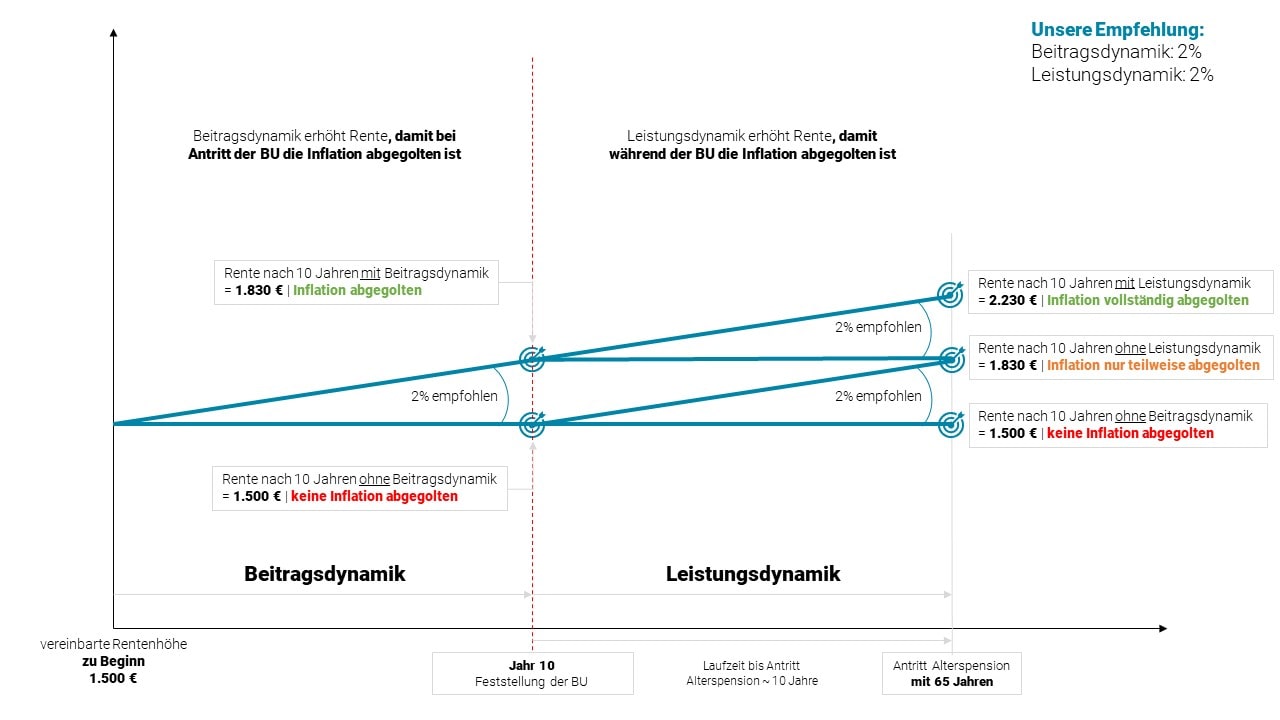

ii. Leistungsdynamik in der privaten Berufsunfähigkeitspension

Sofern Sie eine Leistungsdynamik vereinbaren, geht es um die Anpassung Ihrer Rentenhöhe während Sie eine Berufsunfähigkeitspension beziehen.

Während Ihrer Berufsunfähigkeit wird die Rente jährlich um einen gewissen %-Satz erhöht.

Wir empfehlen 2 % pro Jahr.

Dies ermöglicht Ihnen Ihre Rente gegen die Inflation während der Leistungsphase abzusichern.

Weiter mit unserem Beispiel:

Sie haben sich entschlossen eine Beitrags- sowie Leistungsdynamik in Ihrer Berufsunfähigkeitsversicherung zu integrieren.

In beiden Fällen nehmen Sie 2%.

Nach Ablauf von 10 Jahren bis zum Antritt Ihrer Alterspension erhöht sich Ihre Rente um 2%.

Sie startet bei 1.830 € und geht hoch auf bis zu 2.230 € nach 10 Jahren.

Vergleichen Sie Ihre ungeschützte Rente (1.500 €) mit Ihrer geschützten Rente in Jahr 10 (2.230 €).

Allein in diesem 1 Jahr hätten Sie ohne Leistungsdynamik 8.760 € an Inflation verloren.

Ihre Kaufkraft würde ohne diese Absicherung sinken.

Wir empfehlen den Abschluss einer Beitragsdynamik und Leistungsdynamik von 2%.

Dies hat einen Effekt auf Ihre Prämie. Die Prämie steigt dadurch.

Gleichzeitig sichern Sie sich gegen die Inflation vorsorglich ab.

iii. Arbeitsunfähigkeitsklausel (AU-Option)

Unabhängig davon, ob eine Berufsunfähigkeit vorliegt, zahlt die Versicherung bei Arbeitsunfähigkeit (Krankschreibung / Leistungsnachweis mittels AU-Bescheinigung) von mindestens sechs Monaten eine Rente in Höhe der Berufsunfähigkeitsrente.

Das heißt die zweite Bedingung: Rückfall von 50% der Leistungskraft muss in diesem Fall NICHT erfüllt sein.

Üblicherweise sofern eine AU-Option mitvereinbart wird, leistet das Versicherungsunternehmen bis zu einem gewissen Zeitpunkt. Bis 12 oder 24 Monte ist üblich.

Diese Klausel sichert dem Kunden somit die volle Leistung auch bei vorübergehender Krankschreibung bzw. Arbeitsunfähigkeit.

Eine Arbeitsunfähigkeit liegt dann vor, wenn eine ärztlich bescheinigte Arbeitsunfähigkeit bereits mindestens vier Monate ununterbrochen bestanden hat und ein Facharzt bescheinigt, dass die versicherte Person voraussichtlich mindestens weitere zwei Monate ununterbrochen arbeitsunfähig sein wird.

Sofern die Arbeitsunfähigkeit bereits mindestens sechs Monate ununterbrochen bestanden hat, genügt es, wenn die Krankmeldung von einem Facharzt bescheinigt worden ist.

Sonstige wichtige Klauseln

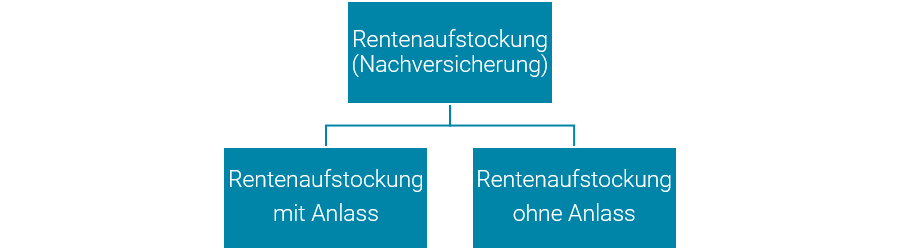

Rentenaufstockung während der Laufzeiten (Nachversicherungsgarantie)

Diese Bedingung ermöglicht Ihnen auf Ihre individuellen Bedürfnisse auch nach Vertragsabschluss zu reagieren.

Eine bessere berufliche Stellung, erhöht zumeist die prognostizierte Einkommenslücke.

Eventuell möchten Sie während der Laufzeit die Rentenhöhe anpassen.

Die Nachversicherungsgarantie ermöglicht Ihnen dies ohne erneute Gesundheitsprüfung.

Dabei gibt es die Erhöhungsoption ohne Anlass und mit Anlass.

Erhöhungsoption mit Anlass:

Gewisse Versicherungsunternehmen haben eine Erhöhungsoption in folgenden Fällen (mit Anlass):

- Heirat oder Eingehen einer eingetragenen Partnerschaft

- Scheidung

- Tod des Ehepartners / eingetragenen Partners

- Baubeginn oder Kauf eine Wohnimmobilie (egal ob durch die versicherte Person oder ihren Ehepartner/ eingetragenen Partner)

- Erreichen eines Hochschul- oder Fachhochschulabschlusses oder einer Meisterprüfung

- Erhöhung des Jahresbruttoeinkommens von mindestens 20%

- Aufnahme einer selbstständigen Tätigkeit

Nach Eintritt dieser Fälle beginnt eine Frist wonach der Versicherungsnehmer innerhalb von rund 3 Monaten diese Erhöhungsoption ausüben kann.

Der Eintritt des Ereignisses muss passend nachgewiesen werden.

Erhöhungsoption ohne Anlass:

Gewisse Versicherungsunternehmen erlauben es, bei der Berufsunfähigkeitsversicherung eine Aufstockung der monatlichen Rente ohne Anlass vorzunehmen.

Fristen können sein:

- Bis 5 Jahre nach Versicherungsbeginn und

- bis zu einem gewissen Alter (bspw. 37)

Üblicherweise hat man einmalig das Recht ohne Anlass aufzustocken.

Eine erneute Gesundheitsprüfung ist nicht notwendig.

Nicht versicherbare Berufe

Grundsätzlich kann jede berufliche Tätigkeit, der eine abgeschlossene Ausbildung in einem anerkannten Ausbildungsberuf zugrunde liegt, mittels einer Berufsunfähigkeitsversicherung abgesichert werden.

Dennoch können aufgrund des objektiven und subjektiven Risikos nicht für alle beruflichen Tätigkeiten Versicherungsschutz für den Fall der Berufsunfähigkeit angeboten werden.

Dabei handelt es sich zumeist um Berufe mit hohem Risiko und schwer einschätzbarem Risiko

Die hier aufgeführten Berufe sind nicht abschließend, sondern sind nur eine Auswahl an Berufen, welche nicht versicherbar sind:

- Profisportler/innen jeglicher Sportart,

- Sporttrainer/innen,

- Artisten/innen,

- Stuntman/woman und Dompteure/innen,

- Berufstaucher/innen (auch bei Polizei, Feuerwehr, Bundeswehr),

- Angehörige von Sondereinsatzverbänden der Polizei, der Bundespolizei, Soldaten/innen, Berufspiloten/innen,

- Fotomodelle,

- Mannequins,

- Sprengstoffexperten/innen,

- Kampfmittel- und Minenräumer/innen,

- Künstler/innen,

- Künstlervermittler/innen,

- Personenschützer/innen,

- Bodyguards,

- Musiker/innen,

- Schriftsteller/innen,

- Piloten/innen,

- Sänger/innen,

- Schauspieler/innen,

- Schausteller/innen,

- Straßenverkäufer/innen,

- Tänzer/ innen,

- Tätowierer/innen,

- Piercer/innen,

- Callgirls/-boys

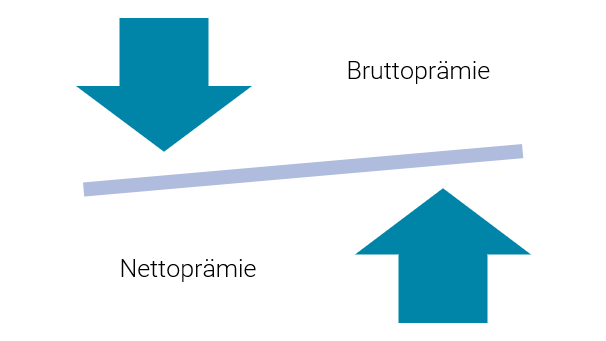

Brutto versus Nettoprämie

Ein besonders wichtiger Aspekt bei einer Berufsunfähigkeitsversicherung ist der Unterschied zwischen Brutto und Nettoprämie.

Vereinfacht gesagt, ist die Nettoprämie jene, welche Ihnen monatlich vom Konto abgebucht wird.

Die Überschussbeteilung (Verzinsungen und Gewinne der Versicherungsunternehmen) reduziert die Bruttoprämie auf die monatlich zu zahlende Nettoprämie.

Sofern das Unternehmen nicht entsprechende Überschussrenditen erwirtschaftet, kann es sein, dass monatlich zu zahlende Prämie bis auf die Bruttoprämie ansteigt.

Die Differenz zwischen Brutto und Nettoprämie sollte relativ gering sein, da sich im Falle fehlender Überschussgewinne bei der Versicherung nur eine Prämienerhöhung ergibt.

Die Nettoprämie wird einmal jährlich auf Anpassung überprüft.

Berufswechsel

Besonders wichtig ist, dass im Zuge der Berufsunfähigkeitsversicherung bei den richtigen Anbietern keine Information an das Versicherungsunternehmen gemeldet werden muss, wenn sich der Beruf ändert.

Die Berufsunfähigkeit wird auf den zuletzt ausgeübten Beruf geprüft.

Auch wenn dieser bei Antragsstellung ein anderer war (eine Meldepflicht wie oben erwähnt gibt es nicht).

Auch wenn sich der Beruf von einem regulären auf einen nicht-versicherbaren Beruf ändert (vom Bankangestellten hin zum Fallschirmspringer), spielt dies bei der Berufsunfähigkeitsversicherung – sofern diese bereits als Bankangestellter abgeschlossen wurde – keine Rolle mehr.

Wenn durch einen Unfall beim Fallschirmspringen eine Berufsunfähigkeit entsteht, ist diese aufgrund des vorzeitigen Abschlusses als Bankangestellter auch gedeckt.

Meldepflicht in einer BU-Versicherung

Gesundheitliche Verbesserungen, die den Grad der Berufs- oder Erwerbsunfähigkeit verändern, müssen i.d.R. dem Versicherer gemeldet werden.

Nicht immer ist dies für einen Versicherten sofort zu erkennen.

Für ihn ist es wichtig zu wissen, wie diese Mitwirkungspflicht in den Bedingungen geregelt ist und ob eine Verletzung dieser Pflicht u.U. negative Folgen für ihn haben könnte.

Infektionsklausel

Die Infektionsklausel in der Berufsunfähigkeitsversicherung deckt ein Zusatzrisiko ab, welches vor allem medizinisch, pflegerisch tätige Personen betrifft.

Hier heißt es: „Die zuständige Behörde kann Kranken, Krankheitsverdächtigen, Ansteckungsverdächtigen und Ausscheidern die Ausübung bestimmter beruflicher Tätigkeiten ganz oder teilweise untersagen.“

Satz 1 gilt auch für sonstige Personen, die Krankheitserreger so in oder an sich tragen, dass im Einzelfall die Gefahr einer Weiterverbreitung besteht.“

Heißt konkret, jetzt im Frühjahr 2021 ist der Coronavirus gerade aktuell in den Medien.

Sofern Sie davon betroffen sind, können gewisse Behörden Ihnen die berufliche Tätigkeit untersagen.

Aufgrund dessen können Sie eventuell für längere Zeit (dauernd über 6 Monate) Ihren Beruf nicht ausüben.

Sie sind berufsunfähig.

Viele Vermittler gehen davon aus, dass eine „übliche“ Berufsunfähigkeitsversicherung auch in diesem Fall leisten wird, da die versicherte Person aus medizinischen Gründen nicht mehr arbeiten kann.

Tatsache ist jedoch, dass Berufsunfähigkeitsversicherungen ohne Infektionsklausel in einem solchen Fall nicht leisten.

Denn gemäß den Versicherungsbedingungen kann die versicherte Person häufig noch arbeiten, darf es jedoch aufgrund des behördlichen Verbotes nur nicht.

Achten Sie darauf (speziell im medizinischen oder pflegerischen Umfeld), dass Ihr Vertrag eine Infektionsklausel vorsieht.

Befristete Anerkennung der Berufsunfähigkeit

Die Prüfung einer Berufsunfähigkeit auch in einer privaten Berufsunfähigkeitsversicherung nimmt wegen der immer komplexer werdenden Berufsbilder oft erheblich Zeit in Anspruch.

Gewisse Versicherungsunternehmen gewähren eine vorübergehende – meist auf 12 Monate, manchmal auf 24 Monate beschränkt – Anerkenntnis Ihrer Berufsunfähigkeit und zahlen eine Rente aus.

Es sei aber gesagt, diese vorübergehende Anerkenntnis hat keinerlei rechtliche Wirkung.

Am besten und einfachsten ist es, wenn das Versicherungsunternehmen schnell und kompetent prüft, ob eine Berufsunfähigkeit vorherrscht oder nicht

Karenzzeit

Die Kranzzeit ist definiert als vereinbarter Zeitraum vom Eintritt der Berufsunfähig bis zum Beginn der Zahlung der Berufsunfähigkeitspension.

Letztendlich ist es eine verzögerte Leistungsauszahlung, welche die Prämienhöhe reduziert

Sie hat nichts mit der Karenzzeit bei Müttern zu tun, heißt lediglich im Fachjargon gleich.

Eine Karenzzeit kann von 0 bis 24 Monaten vereinbart werden.

Im Fall der Berufsunfähigkeit wird die Leistung erst nach der Karenzzeit fällig.

Je länger die Karenzzeit ist, umso niedriger ist die Prämie.

Verzicht auf Umorganisation bei Selbständigen

Selbständige und Freiberufliche, die ihrer zuletzt ausgeübten Tätigkeit aus gesundheitlichen Gründen nicht mehr nachgehen können, sind nicht automatisch berufsunfähig.

Für leitende Angestellte mit Weisungsrechten kann diese Regelung in Einzelfällen auch gelten.

Es wurde gerichtlich klargestellt, dass die Analyse einer möglichen und zumutbaren Umorganisation des Betriebes ein fester Prüfungsbestandteil für Selbständige in der BU-Leistungsprüfung ist.

Das bedeutet: Im Erstprüfungsverfahren trifft den Selbständigen die Darlegungs- und Beweislast, wie sein Betrieb vor seiner gesundheitlichen Beeinträchtigung organisiert war und in welcher Art und welchem Umfang er bislang mitgearbeitet hat.

Der mitarbeitende Betriebsinhaber hat auch vorzutragen und erforderlichenfalls zu beweisen, dass die Tätigkeitsfelder, in denen er mit seiner gesundheitlichen Beeinträchtigung noch arbeiten kann, ihm keine Betätigungsmöglichkeiten belassen, die die bedingungsgemäße Berufsunfähigkeit ausschließen.

Der selbständige Versicherungsnehmer muss zudem vortragen, dass und inwiefern eine Aufgabenumverteilung nicht möglich ist.

Man sieht, sofern es keine Klausel auf Verzicht auf Umorganisation bei Selbständigen im Vertrag gibt, kann dies sehr mühsam werden.

Achten Sie einfach darauf (sofern Sie selbstständig sind), dass hier eine gesonderte Klausel im Vertrag aufgenommen ist.

In Kapitel 3 haben wir gelernt

- Es gibt 2 Arten von BU-Versicherung: die vollumfängliche Berufsunfähigkeitsversicherung und die Multi-Rente

- Es gibt 3 optionale Zusatzpakete

- Es gibt eine Vielzahl an wichtigen Klauseln, welche man nicht übersehen darf.

Nachdem wir wissen, welche Arten der Berufsunfähigkeitsversicherung es gibt, blicken wir nun näher auf die Fälle, ab wann eine Berufsunfähigkeitsversicherung Sinn macht.

Weiter geht’s mit Kapitel 4.

Kapitel IV

Ab wann macht eine Berufsunfähigkeitsversicherung Sinn?

Einzelne Spezialversicherer wie die HDI ermöglichen bereits einen Abschluss einer vollumfänglichen Berufsunfähigkeitsversicherung ab 10 Jahren.

Andere Composite Versicherer wie die Generali haben sogenannte START-BU’s welche ab dem 15. Lebensjahr abgeschlossen werden können und für Berufseinsteiger gedacht sind.

Hierbei läuft der Vertrag bei einer geringen Prämie rund 5 Jahre und kann nach Ablauf ohne erneute Gesundheitsprüfungl in eine vollumfängliche Berufsunfähigkeitsversicherung umgestellt werden.

Aber es bleibt die Frage, ab wann mach eine Berufsunfähigkeitsversicherung Sinn?

Es gilt, je früher desto besser.

Die Arbeitswelt verändert sich und schafft neue Berufsbilder

Der Abschluss einer privaten Berufsunfähigkeitsversicherung richtet sich im Wesentlichen nach Beruf und Gesundheitszustand.

Wie bereits oberhalb erwähnt, gibt es Berufe für deren Risiko keine Berufsunfähigkeitsversicherung in Österreich einen Vertrag zeichnen wird. (Nicht versicherbare Berufe)

Aber auch durch die zunehmende Digitalisierung verändert sich die Arbeitswelt.

Vor 10 Jahren hat es noch keine Influencer oder Social Media Marketing Manager gegeben.

Und dabei ist der Beruf des Influencer gerade besonders spannend.

Geht er doch sehr stark in die Richtung Schauspielerei/Schriftsteller/Modeling etc.

Wenn Sie in unserer Liste oben nachsehen, keiner dieser Berufe ist mittels einer Berufsunfähigkeitsversicherung versicherbar.

Wie wird es mit anderen neuartigen Berufsbildern sein?

Wenn Sie heute Ihr Kind (in jungem Alter oder auch als Student) für eine Berufsunfähigkeitsversicherung absichern, sichern Sie ihm oder ihr auch immer die Versicherbarkeit.

Der Beruf spielt dabei keine Rolle und die Einkommenslücke ist gedeckt.

Gesundheitszustand

Ähnlich wie bei der privaten Krankenversicherung Österreich ist die Berufsunfähigkeitsversicherung auch maßgeblich vom Gesundheitszustand abhängig.

Aus unserer Erfahrung bei krankenversichern.at wissen wir, dass viele Österreich die eine oder andere Vorerkrankung haben.

Und auch bei der Berufsunfähigkeitsversicherung spielt das eine maßgebliche Rolle.

In jungen Jahren spielen Krankheiten auch statistisch gesehen eine untergeordnete Rolle.

Deshalb mit es Sinn sich so früh wie möglich mit dem Thema der Berufsunfähigkeitsversicherung zu beschäftigen. Auch für Ihre Kinder.

Prämienvorteil in jungen Jahren

Wie bei vielen Personenversicherungen ist die Prämie in jungen Jahren gering.

Je älter man wird, desto höher ist die Wahrscheinlichkeit einer Berufsunfähigkeit.

Nachdem man im Alter nicht in das System eingezahlt hat, ist die Prämie zur Berufsunfähigkeitsversicherung im Alter relativ hoch.

Wir empfehlen einen Abschluss vor dem 45. Lebensjahr.

Ab dem 45. Lebensjahr werden die Prämie überproportional teuer.

In Kapitel 4 haben wir gelernt...

- Durch die veränderte Arbeitswelt eine Absicherung des Berufes heute Sinn macht.

- Dass man sich früh absichern sollte, weil gerade in der BU-Versicherung sehr oft wegen Vorerkrankungen im Alter abgelehnt werden

- Bis 45. Jahr abschließen soll, danach wir die BU-Versicherung überproportional teuer.

Wir haben gelernt, wann eine BU-Versicherung abgeschlossen werden sollte. Aber was sind eigentlich die konkreten Vorteile?

Weiter geht’s mit Kapitel 5.

Kapitel V

Vorteile einer privaten Berufsunfähigkeitsversicherung

Welche Vorteile bietet eigentlich eine private Berufsunfähigkeitsversicherung?

Oder anders gefragt, macht es Sinn eine Berufsunfähigkeitsversicherung abzuschließen und warum?

Hier findest du die Antworten auf diese Fragen.

Starten wir mit Kapitel V.

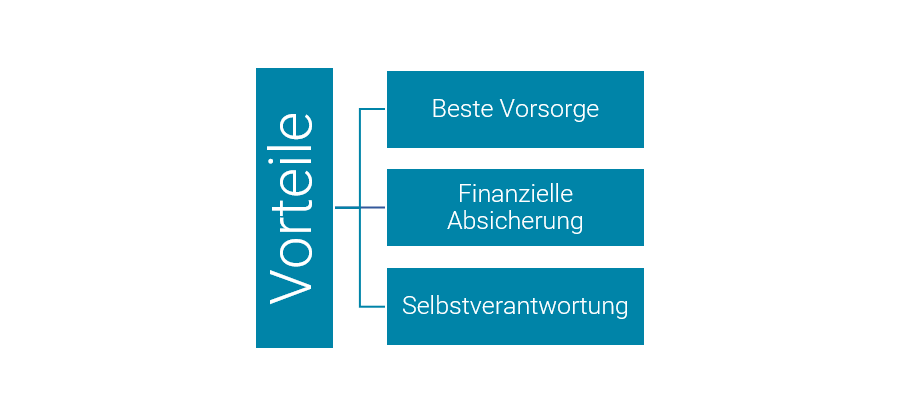

1. BESTE VORSORGE

... denn jeder 4. Österreicher wird berufsunfähig

Mittlerweile wird jeder 4. Österreicher berufsunfähig.

Psychische Krankheiten spielen dabei eine verstärkte Rolle in den letzten Jahren.

Unfälle spielen dabei mittlerweile nur eine geringe Rolle.

Depressionen und Burn-out sind vermehrt die Treiber.

Aber warum ist das so?

Der steigende Druck am Arbeitsmarkt gepaart mit dem schnellen Alltag der Digitalisierung, führt vermehrt zu psychischen Belastungen am Arbeitsplatz.

Und viele unserer Interessenten unterschätzen das Risiko einer Depression oder von Burn-out.

Regelmäßig werden beide Krankheiten noch als „Modekrankheiten“ betitelt.

Und genau hier möchten wir vorsorglich ansetzen.

Die Berufsunfähigkeitsversicherung ermöglicht Ihnen die individuelle und private Vorsorge gegen Ihre mögliche Invalidität.

2. FINANZIELLE Bedrohung abfedern

... denn es droht ein Einkommensverlust von bis zu 53%

Eine aktuelle Studie des Wirtschaftsforschungsinstitutes hat ergeben, dass der Einkommensverlust im Zuge einer Berufsunfähigkeitsversicherung bis zu 53% ist.

Unglaublich, oder?

Sie verlieren mehr als die Hälfte Ihres Einkommens!

Verdienen Sie derzeit 2.000 € netto, müssen Sie mit rund 1.000 € netto auskommen.

Dabei sind Anschaffungen für Treppenlifte, extra PflegerInnen oder andere durch die Berufsunfähigkeit entstandene notwendig Leistungen nicht abgedeckt.

Wussten Sie, dass eine Vollzeit-PflegerIn rund 3.000 € pro Monat kostet?

Nutzen Sie die Berufsunfähigkeitsversicherung und decken Sie die Lücke in Ihrem Einkommen.

3. PRIVAT NICHT STAAT

... denn der Staat lehnt 84% der gesetzlichen Invaliditätspensionen ab

Viele unserer Interessenten verlassen sich letztendlich auf den Staat.

Nur leider hat sich die Welt seit dem Sozialrechtsänderungsgesetz 2014 in Österreich maßgeblich verändert.

Es gilt nun Umschulung vor Pension.

Einzelne Fälle zeigen, dass sogar bei Querschnittslähmungen keine Invaliditätspensionen vom österreichischen Staat gewährt werden.

Einige reagieren empört, andere sehen die Entwicklung, dass man privat vorsorgen muss.

Mittlerweile lehnt der Staat Österreich 84% aller Anträge für die Berufsunfähigkeit in der ersten Instanz ab.

Sie müssen vorsorgen, der Staat macht es nicht.

Eigenverantwortung ist hier ein gutes Stichwort.

Sie beschäftigen sich bereits mit dem Thema der privaten Berufsunfähigkeitsversicherung.

Sie nehmen Ihre finanzielle Vorsorge bereits selbst in die Hand.

Und genau das ist Ihr großer Vorteil gegenüber vielen anderen.

In Kapitel 5 haben wir gelernt

- Jeder 4. Österreicher bereits berufsunfähig wird

- ... dabei bis zu 53% Einkommensverlust enstehen kann

- ... und heute bereits 84% an staatlicher BU-Pensionen abgelehnt werden

Nachdem wir in Kapital 5 analyisert haben, warum eine private Berufsunfähigkeitsversicherung wichtige Vorteile hat, geht es weiter mit den Kosten einer private Berufsunfähigkeitsversicherung

Lassen Sie uns Kapitel 6 starten.

Kapitel VI

Was kostet eine Berufsunfähigkeitsversicherung in Österreich?

Prinzipiell kann man sagen, eine private Berufsunfähigkeitsversicherung kostet zwischen 30 und 50 €.

Folgende Parameter spielen bei der Prämie der privaten Berufsunfähigkeitversicherung Kosten eine wichtige Rolle:

- Leistungsumfang (BU vs. Multi-Rente)

- Beruf

- Hobbies

- Vorerkrankungen

Berufsunfähigkeitsversicherung versus Multi Rente

Dabei ist eines besonders wichtig: die Berufsunfähigkeitsversicherung bietet einen Premium Schutz für den Fall, dass Sie nicht mehr Ihrer Arbeit nachgehen können.

Hier spielt der Grund Ihrer Berufsunfähigkeit, keine Rolle.

Andere Versicherungen, wie die Multi-Rente zahlen Ihre monatliche Rente nur in bestimmten Situationen aus. Hier finden Sie unsere Gegenüberstellung.

Der Beruf ist entscheidend für die Prämie

Der Prämienunterschied zwischen den einzelnen Anbietern der Berufsunfähigkeitsversicherung für verschiedene „Berufscluster“ ist erheblich.

Handwerkliche Berufe, wie Bauarbeiter oder Industriearbeiter zahlen bei gewissen Anbietern teilweise mehr als 5-mal so viel wie beispielsweise Architekten oder Bankkaufleute.

Das Risiko einer Berufsunfähig ist bei handwerklichen Berufen „gefühlt“ höher.

Allerdings zeigen uns die Fakten, dass immer mehr Menschen mit „Bürojobs“ in eine Berufsunfähigkeit geraten.

Wie erwähnt, spielen hier Depressionen und Burn-out eine große Rolle.

Das gesagt, spiegelt sich diese Entwicklung allerdings noch nicht in den Prämien wider.

Nutzen Sie heute diesen Prämienvorteil, denn in Zukunft werden die Versicherungsunternehmen garantiert auf diese neuen Krankheiten auch prämientechnisch reagieren.

Riskante Hobbies

Klettern, Eishockey spielen oder reiten erhöhen den Beitrag.

Aber nicht nur diese risikoreichen Hobbies führen zu einer höheren Prämie.

Wir haben unterhalb eine Liste erstellt, welche Hobbies, ungefähr zu welchen Auswirkungen auf die Prämie bei einer privaten Berufsunfähigkeitsversicherung führen.

Natürlich hängt jeder einzelne Fall, dann von der konkreten Risikoprüfung ab.

Eines sei vorab gesagt, gerade der Vergleich von Berufen und Hobbies bei einzelnen Versicherern ist maßgeblich.

Bei Versicherungsunternehmen 1 fällt Bankkaufmann in die preiswerteste Kategorie A.

Bei Versicherungsunternehmen 2 wird dieselbe Person auf einmal in Kategorie B eingestuft, welche monatlich um 20 € teurer ist.

Diesen Überblick verschaffen wir Ihnen.

Als Spezialist wissen wir dieser Unterschiede und können hier auch unterstützt mit modernster Software für Sie die richtige Versicherung finden.

Buchen Sie sich heute noch Ihre kostenlose und unverbindliche Onlineberatung.

Vorerkrankungen

Neben dem Beruf und den Hobbies ist auch Ihr Gesundheitszustand maßgeblich, ob Ihre private BU-Versicherung bezahlbar ist oder nicht.

Mit Erkrankungen wie Diabetes oder Epilepsie wird es schwierig einen Vertrag zu bekommen.

Abhängig von Ihren Vorerkrankungen kann es zu Prämienerhöhungen, Leistungsausschlüssen oder Ablehnungen kommen.

Die Informationen bei Ablehnung werden über ein Melderegister bei den einzelnen Versicherungen ausgetauscht.

Mittels Probeantrag kann man diesen zentralen Eintrag allerdings vermeiden.

Wichtig ist, dass Ihre Vorerkrankungen bei der privaten Berufsunfähigkeitsversicherung aber auch wahrheitsgemäß angegeben werden.

Wenn Sie bei der Angabe schwindeln, kann es passieren, dass die Versicherung verweigert die Rente zu zahlen und vom Vertrag zurücktritt.

Nach detailliertere Informationen zur Berufsunfähigkeitsversicherung und deren Kosten findest du im Artikel.

In Kapitel 6 haben wir gelernt

- ... dass, 4 Faktoren für die Prämie wichtig sind (Beruf, Vorerkrankungen, Leistungsumfang, Hobbies)

- welche riskanten Hobbies zu einer geänderten Risikoprüfung führen

- ... dass Vorerkrankungen zu Prämienerhöhungen, Risikoausschlüssen und Ablehnungen führen können.

Kapitel VII

Berufsunfähigkeitsversicherung:

Vergleich aller Anbieter für Österreich

Wie bereits in Kapitel 1 erwähnt, gibt es in Österreich Spezialversicherungsunternehmen für die private Berufsunfähigkeitsversicherung und Composite-Versicherer.

Spezialversicherer können aufgrund Ihrer Erfahrung, Risiken in der Berufsunfähigkeitsversicherung gut einschätzen und zumeist sehr preiswert anbieten.

Diese Unternehmen kommen zu einem großen Teil aus Deutschland.

In Deutschland ist die private Berufsunfähigkeitsversicherung seit der Einführung von HARTZ IV stark nachgefragt worden.

Das gesagt, können für bestimmte Berufsbilder auch Composite Versicherungen attraktive Prämien anbieten.

Hierbei ist eines entscheidend.

Der Versicherungsvergleich.

Ungleich wie andere Versicherungen ist die private Berufsunfähigkeitsversicherung eine sehr „Klauselorientierte“ Versicherung.

Es ist wichtig, zu wissen, welche Klauseln bei einzelnen Versicherungsunternehmen sich unterscheiden.

Bei dieser sehr komplexen Versicherungsart empfehlen wir Ihnen auf jeden Fall mit einem Berater gemeinsam zu vergleichen.

Und hier auch nur auf die Berufsunfähigkeitsversicherung spezialisierte Berater.

Sofern ein Versicherungsmakler 1 Mal pro Jahr eine Berufsunfähigkeitsversicherung vergleicht wird er oder sie nie so tief einsteigen.

Auch regelmäßige Änderungen in den Klauseln sind ein wichtiger Punkt immer „am neuesten Stand“ zu sein.

Nutzen Sie uns als Ihren Spezialisten in der privaten Berufsunfähigkeitsversicherung und buchen Sie sich eine ortsunabhängige Onlineberatung heute noch.

Ganz einfach zu Hause auf der Couch hochspezialisiert beraten werden.

Auf was sollten Sie beim Vergleich achten?

Auf folgende Punkte sollten Sie gemeinsam mit Ihrem Berater bei einer privaten Berufsunfähigkeitsversicherung achten:

Wenn Sie alle diese Klauseln und Konzepte im Hinterkopf haben sind Sie bestens gerüstet.

Spaß bei Seite.

Nutzen Sie die Erfahrung eines hochspezialisierten Anbieters wie buversichern.at.

Sie informieren sich schon auf unserer Seite und sehen, wir sind die Experten.

Sie müssen nicht alle Klauseln und Einzelheiten im Detail kennen. Sie müssen nur die richtigen Fragen stellen.

Und alleine mit diesem Ratgeber sind Sie bestens gerüstet für eine kostenlose und unverbindliche Onlineberatung zur privaten Berufsunfähigkeitsversicherung bei uns.

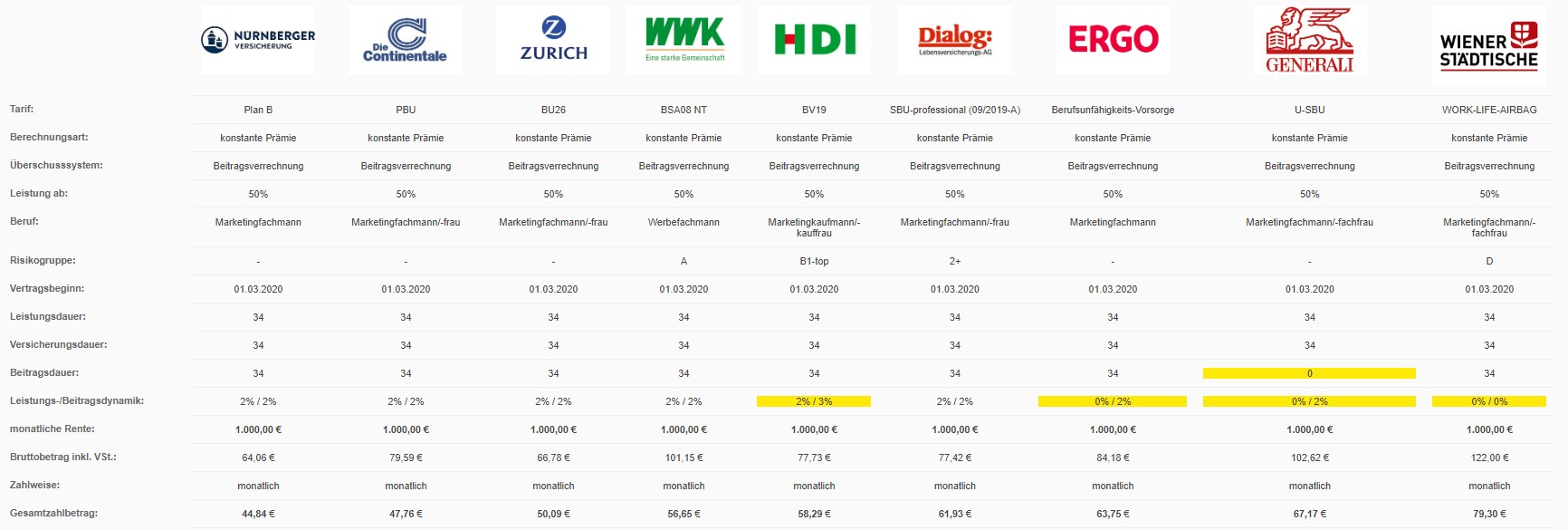

Berufsunfähigkeitsversicherung Vergleich: ein Beispiel

Nachdem wir die wichtigsten Fragen für die private Berufsunfähigkeitsversicherung geklärt haben, berechnen wir einen konkreten Vergleich.

Ausgangssituation ist Sebastian, der Autor dieses Ratgebers.

Die Fakten:

- 30 Jahre alt, Endalter 65

- Rentenhöhe von rund 1.000 €

(haben wir bereits oben hergeleitet – inklusive Rechenbeispiel), - Abgeschlossenes Studium

- Marketingfachmann

- keine speziellen Hobbies

- keine Vorerkrankungen

- Beitrags & Leistungsdynamik: 2%

Was ergibt der Versicherungsvergleich?

Aus dem Versicherungsvergleich von Sebastian zu seiner privaten Berufsunfähigkeitsversicherung sieht man, dass die Prämie zwischen 44 € und 79 € variiert.

Die Leistung ist in allen Fällen 1.000 € monatliche Rente.

Nutzen wir unsere Fragen von oben und analysieren wir Schritt für Schritte die Ergebnisse des Vergleiches für die private Berufsunfähigkeitsversicherung von Sebastian:

Zusammenfassend sollte man gemeinsam mit dem Berater nun abklären, welcher Anbieter nun der Richtige ist.

Buchen Sie sich gerne eine kostenlose und unverbindliche Onlineberatung zur privaten Berufsunfähigkeitsversicherung bei uns als Spezialisten.

Die Tabelle oberhalb gibt einen guten Anhaltspunkt, welche Punkte im Zuge einer privaten Berufsunfähigkeitsversicherungsversicherung wichtig sein können.

Kapitel VIII

Wie schließe ich eine private Berufsunfähigkeitsversicherung ab?

Nachdem wir einen transparenten Versicherungsvergleich zur privaten Berufsunfähigkeitsversicherung gesehen haben, stellt sich die Frage, wie der Prozess abläuft, wie man zu einer Versicherungsdeckung kommt.

In diesem Zusammenhang haben wir einen dreistufigen Prozess:

- Buchen Sie sich eine kostenlose Onlineberatung bei uns

- Klären Sie alle Fragen im Gespräch und erhalten Sie einen transparenten Versicherungsvergleich.

- Nachdem Sie sich für den Abschluss einer privaten Berufsunfähigkeitsversicherung entschlossen haben, erhalten Sie die Gesundheitsfragen, befüllen diese und unterfertigen den Antrag. Dieser wird an das Versicherungsunternehmen übermittelt

Beratung zur privaten Berufsunfähigkeitsversicherung

Das sollten Sie auf jeden Fall wissen!

Allein unsere Darstellung aller relevanten Optionsparameter zeigt Ihnen wie komplex die einzelnen Optionsmöglichkeiten in einer Berufsunfähigkeitsversicherung sind.

Sie müssen aber nicht jede einzelne Feinheit zwischen den Versicherungsunternehmen kennen.

Sie müssen lediglich die richtigen Fragen stellen können.

Dieser Artikel gibt Ihnen schon einen sehr strukturierten Weg, wie Sie die wichtigsten Punkte ihrer individuellen privaten Berufsunfähigkeitsversicherung klären.

Gemeinsam mit dem richtigen Berater an der Seite, kann man wohl informiert und gut strukturiert die richtige private Berufsunfähigkeitsversicherung auswählen.

Bitte achten Sie auf die Wahl eines Spezialisten bei der privaten Berufsunfähigkeitsversicherung.

Das Volumen an abgeschlossenen Verträgen in Österreich ist noch nicht hoch und nicht jeder ist auch wirklich ein Experte.

Wie finden Sie heraus, ob jemand ein Experte zum Thema der privaten Berufsunfähigkeitsversicherung ist?

Zum einen können Sie sich eine kostenlose und unverbindlich Onlineberatung bei uns buchen.

Wir haben uns diesem Thema gewidmet und helfen Ihnen dabei gern.

Wir hoffen Ihnen gefällt unser Artikel und zeigt Ihnen, dass wir das Thema der Berufsunfähigkeitsversicherung ernst nehmen.

Zum anderen können Sie anhand unserer oben erläuterten Fragen, bereits relativ schnell abklären, ob ein Versicherungsmakler Experte im Thema ist oder nicht.

Und eines sei in Österreich noch gesagt.

Die meisten Versicherungsmakler haben Ihren Schwerpunkt halt noch immer im Bereich der KFZ-Versicherung.

Die Gesundheitsprüfung

Nach Ihrem Beratungsgespräch zur Berufsunfähigkeitsversicherung, dem Erhalt eines transparenten Versicherungsvergleiches und der Klärung offener Fragen, haben Sie entschieden, dass Ihnen diese Vorsorge wichtig ist.

Aber was kommt jetzt auf Sie zu?

Die nächsten Schritte sind relativ einfach.

Ihr Berater bereitet den Antrag mit Ihren Stammdaten vor.

Danach erhalten Sie den Antrag für die Befüllung der Gesundheitsfragen.

Nachgelagert (wenn Sie über uns abschließen), erhalten Sie das vollständige Dokument zur digitalen Unterfertigung.

Dabei erhalten Sie entweder eine SMS oder eine E-Mail und können bequem mit dem Finger oder der Maus Ihre Dokumente unterfertigen.

Sobald alle Informationen gesammelt worden sind, übermittelt Ihr Berater Antrag, Gesundheitsfragen und eventuell andere Dokumente für Ihre Berufsunfähigkeitsversicherung an die Versicherung.

Die Gesundheitsprüfung wird eingeleitet.

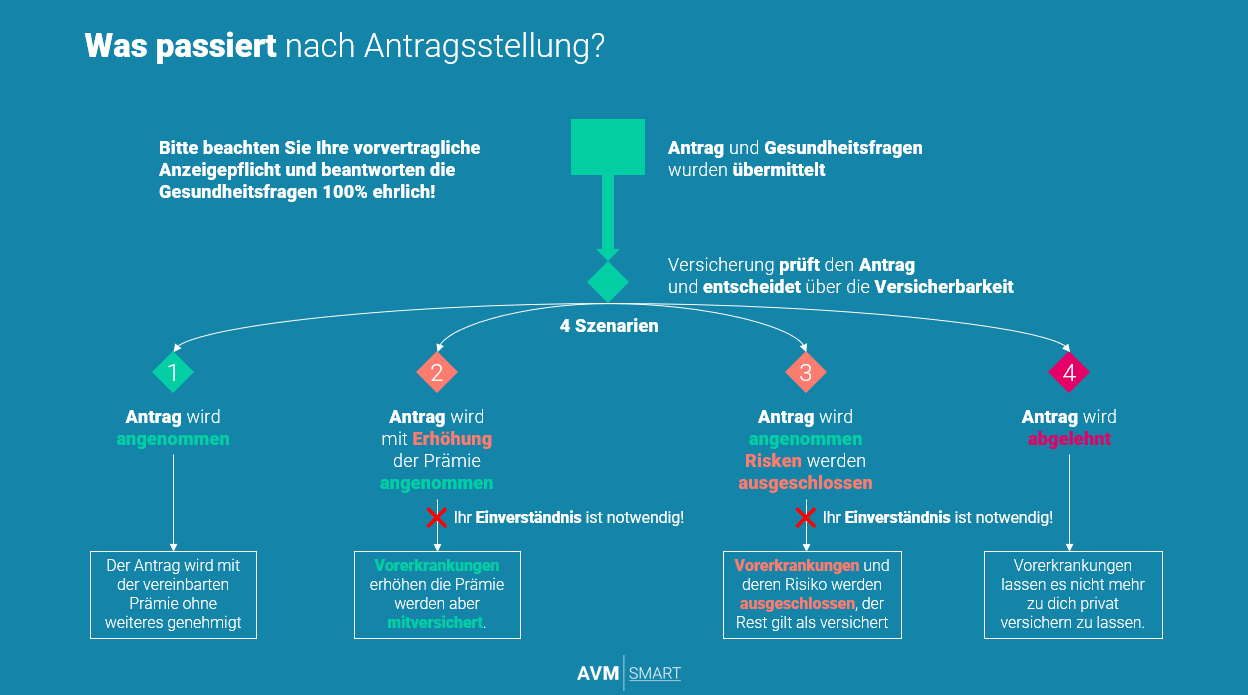

Nach abgeschlossener Risikoprüfung (Dauer zwischen 3-10 Tagen) nehmen wir wieder Kontakt mit Ihnen auf und kommunizieren das Ergebnis.

Auf folgende 4 Szenarien können Sie sich – abhängig von Ihren Vorerkrankungen – einstellen:

- Ihr Antrag wird angenommen

- Ihr Antrag wird mit Prämienerhöhung angenommen (gewisse Vorerkrankung sind mitversichert)

- Ihr Antrag wird mit Risikoausschluss angenommen (gewisse Vorerkrankung sind ausgeschlossen)

- Ihr Antrag wird abgelehnt

Abschluss

Bei Punkt 2 und 3 müssen Sie eine Einverständniserklärung unterfertigen, dass Sie die Prämienerhöhung oder den Risikoausschluss auch annehmen.

Danach erhalten Sie Ihre Polizze und der Versicherungsschutz startet, wenn

- die erste Prämie bezahlt wurde,

- die Polizze zugestellt wurde,

- eventuelle Wartezeiten abgelaufen sind.

Ab diesem Zeitpunkt haben Sie ihre Vorsorge selbst in die Hand genommen.

Ihr Schutz vor bis zu 53% Einkommenslücke ist gesichert.

Kapitel IX

Was tue ich im Leistungsfall?

Was mache ich bei einer Berufsunfähigkeit?

Es tritt der Fall der Fälle ein. Durch ein Burn-out oder einen Arbeitsunfall sind Sie berufsunfähig.

Diese folgenden Schritte sollten Sie auf jeden Fall bei einer privaten Berufsunfähigkeitsversicherung beachten.

1. Meldung der Berufsunfähigkeit

Die Meldung über die eingetretene Berufsunfähigkeit sollte so schnell wie möglich passieren.

Nach erfolgter Meldung wird der Antrag auf Leistung wegen Berufsunfähigkeit an Sie übermittelt.

2. Befüllung Antrag auf Leistung zur BU-Versicherung

Bitte beachten Sie nochmals die Definition zur Berufsunfähigkeit:

Sie gelten als berufsunfähig, wenn Sie

- voraussichtlich mindestens ununterbrochen 6 Monate zu mindestens 50% außerstande sind,

- Ihre letzte ausgeübte Tätigkeit – so wie sie ohne gesundheitliche Beschwerden ausgestaltet war – auszuüben.

Vollständige Berufsunfähigkeit liegt auch vor, wenn Sie für bestimmte Tätigkeiten des täglichen Lebens (z.B. tägliche Körperpflege, An- und Auskleiden) täglich Hilfe von einer anderen Person benötigen.

Bevor Sie den Antrag auf Leistung wegen Berufsunfähigkeit stellen, muss Ihnen der Leistungsverfall von mindestens 50% attestiert worden sein.

Im Antrag müssen Sie Angaben über Ihren Gesundheitszustand machen.

- Sämtliche Daten zur Ursache der Berufsunfähigkeit müssen erhoben werden

- Woran leiden Sie? Wodurch wurde das Leiden ausgelöst?

- Wer ist ihr betreuender Arzt?

- In welchen Krankenhäusern wurden Sie untersucht und behandelt?

- Welche Therapien sind geplant?

- Seit wann können Sie Ihren Beruf nicht mehr ausüben?

- Sind Sie als arbeitsunfähig krankgeschrieben und sei wann?

Auch Fragen zu Ihrem Beruf, Werdegang & Tätigkeitsbeschreibung werden gestellt:

- Welche Ausbildungen und Berufsbildung haben Sie bisher gemacht?

- Welche Kenntnisse und Fähigkeit haben Sie erlangt?

- Welches Bruttoeinkommen hatten Sie zuletzt?

- Beschreibung Ihrer Tätigkeit werden gefragt!

- Auskünfte über geplante Umschulungen

- Haben Sie bereits über die Sozialversicherung eine Berufsunfähigkeitsversicherung bezogen?

3. Übermittlung Formular inklusive Gutachten hinsichtlich der Berufsunfähigkeit an das Versicherungsunternehmen

4. Die Leistungsprüfung seitens des Versicherungsunternehmens startet.

Die relevanten Informationen werden an die Fachabteilungen weitergeleitet und es wird geprüft.

Leistung der Sozialversicherung

Prinzipiell leistet die private Berufsunfähigkeitsversicherung unabhängig von der gesetzlichen.

Erbringt die Sozialversicherung allerdings bereits eine Leistung, so kann davon ausgegangen werden, dass meist auch ein Anspruch auf privater Berufsunfähigkeitsversicherung besteht.

Es werden die Umstände zu BU und die Befunde geprüft.

Die Berufsunfähigkeit wird auf Ihren zuletzt ausgeübten Beruf geprüft.

Wie oben erwähnt, ist eine Meldung eines neuen Berufs üblicherweise nicht notwendig.

Ergebnis der Leistungsprüfung:

Sofern alle Gutachten und Informationen für die Prüfung vorliegen, nehmen sich gewisse Versicherungsunternehmen vor innerhalb von 4 Wochen eine Leistung anzuerkennen oder nicht.

Die Leistung kann

- unbefristet

- befristet

zuerkannt werden.

Auch eine Ablehnung ist möglich.

Wann leisten gewisse Unternehmen nicht?

Beifolgenden Situationen müssen Sie damit rechnen, dass die Versicherung nicht leistet:

- Verletzung der vorvertraglichen Anzeigepflicht bei der Befüllung der Gesundheitsfragen

- unmittelbar oder mittelbar durch Kriegsereignisse oder durch innere Unruhe verursachte Berufsunfähigkeit

- Bei Angehörigen des österreichischen Bundesheers oder anderen staatlich organisierten Kriseneinsatzkräften (Polizei) und bei Teilnahme an Missionen der UN

- Berufsunfähigkeiten, die im Zuge der vorsätzlichen Ausführung oder des strafbaren Versuchs eines Verbrechens, entstanden sind.

- Die Krankheit oder das Leiden wurde absichtlich herbeigeführt oder ist die Folge eines Suizidversuches. Hier wird nur geleistet, wenn diese Aktion durch die Störung des Geistes hervorgerufen wurde

- Bei nuklearen, biologischen, chemischen oder durch Terrorismus ausgelösten Katastrophen.

5. Verhalten während der Leistungsphase der Berufsunfähigkeitsversicherung:

Befristete Leistung

Wird eine Leistung befristet ausgesprochen, haben Sie vor Ablauf der Befristung aktuelle Unterlagen zu Ihrem Gesundheitszustand einzureichen, damit der Fortbestand der BU geprüft werden kann.

Es kann verlängert oder eingestellt werden.

Weiters wird geprüft, ob Sie einen neuen Beruf, der seiner Ausbildung, Erfahrung und bisherigen Lebensstellung entspricht, ausübt.

Meldepflichten

Sofern sich die Berufsunfähigkeit mindert, aber auch sofern Sie Ihren Beruf wiederaufnehmen, müssen Sie dies unverzüglich mitteilen.

Auch eine Änderung der beruflichen Tätigkeit sollte man unverzüglich mitteilen.

Erfolgt diese Information zu spät, müssen die zu Unrecht erbrachten Leistungen an die Versicherung zurückgezahlt werden.

Nachprüfung

Gewisse Versicherungsunternehmen behalten sich vor die Berufsunfähigkeit des Versicherten nachzuprüfen.

Einmal jährlich umfassende Untersuchungen von Ihnen sowie sachdienliche Auskünftige können eingeholt werden.

Genesung und erneute Berufsunfähigkeit

Versbessert sich der Gesundheitszustand von Ihnen, sodass in weiterer Folge keine Berufsunfähigkeit im Sinne der Bedingungen mehr vorliegt, so wird der Vertrag wieder in den aktiven, prämienpflichten Vertrag abgeändert.

Verschlechtert sich der Gesundheitszustand erneut aufgrund von neuen oder ursprünglichen Beschwerden, so erfolgt eine erneute Leistungsprüfung.

Kapitel X

Häufig gestellte Fragen (FAQs)

Die BU-Versicherung ist eine private Vorsorge im Falle einer Berufsunfähigkeit und gewährt Ihnen eine monatliche Rente als Auszahlung. Sie deckt Ihre Einkommenslücke von bis zu 53% zwischen gesetzlicher BU-Pension und Ihrem derzeitigen Einkommen.

Eine monatliche Rente, welche Sie vorab im Vertrag selbst bestimmt haben. Diese sollte ihre durchschnittliche Einkommenslücke von rund 53% decken. Maximal kann man bis zu 60% des Bruttoeinkommens absichern.

Ja, aber nur für Personen zwischen 0 und 45 Jahren. In diesem Alter erhalten Sie die beste Preis-Leistung und können sich die Berufsunfähigkeitversicherung auch leisten.

Sehr. Jeder 4. Österreich wird berufsunfähig. 84% der Anträge zur gesetzlichen Berufsunfähigkeitsversicherung werden aufgrund von Sparmaßnahmen mittlerweile abgelehnt. Eine private Vorsorge ist sehr sinnvoll und wir klar empfohlen.

Eine BU-Versicherung ist bei gesetzlicher Pflichtversicherung bei der ÖGK, der BVAEB oder SVS sehr sinnvoll. Gerade für

- Selbstständige,

- Freiberufler,

- Alleinverdiener oder

- bei der Kreditaufnahme

ist eine Berufsunfähigkeitsversicherung sinnvoll.

Sie gelten als berufsunfähig, wenn Sie

- voraussichtlich mindestens ununterbrochen 6 Monate

- zu mindestens 50% außerstande sind, Ihre letzte ausgeübte Tätigkeit –

so wie sie ohne gesundheitliche Beschwerden ausgestaltet war – auszuüben.

Die private Berufsunfähigkeitversicherung zahlt die monatliche Rente bis mindestens 50% Berufsunfähigkeit, wenn diese länger als 6 Monate aus einer Krankheit oder einem Unfall bestehen wird.

Zwischen 20€ und 100 € pro Monat kostet die Berufsunfähigkeitversicherung abhängig vom Alter und Beruf sowie Ihren Hobbies.

Die private Berufsunfähigkeitsversicherung zahlt maximal 60% des Bruttoeinkommens und empfohlen ist eine monatliche Rente von 1.000 € bis 2.500 € pro Monat.

Nach Ablauf des 1. Versicherungsjahres unter Einhaltung der Kündigungsfrist.