Berufsunfähigkeitsversicherung Prämie 2020 in Österreich

Was zahlt man 2020 eigentlich für eine Berufsunfähigkeitsversicherung Prämie?

Und warum sind die Preise für die Kunden so unterschiedlich? All das erfahren Sie hier.

- Über 300 Tarife im Vergleich

- bis 500€ pro Jahr in Onlineberatung sparen

- Hochspezialisierte Berater

In diesem Artikel schauen wir uns an, wie die Prämien für die Berufsunfähigkeitsversicherung berechnet werden. Sie werden lernen, welche Faktoren eine Rolle spielen und wie Sie die Prämie positiv für sich beeinflussen können.

Und vergessen Sie nicht, auch der VKI empfiehlt den Abschluss einer privaten Berufsunfähigkeitsversicherung. Wichtig dabei, ist der Vergleich.

Das Wichtigste in Kürze

Je höher Ihre monatliche Rente sein soll, umso mehr müssen Sie bezahlen.

Je jünger Sie beim Vertragsabschluss sind, umso geringer ist Ihre monatliche Prämie.

Je kürzer der Versicherungsschutz, umso geringer fallen Ihre Beiträge aus.

Sie können die Höhe der Prämie mit einem gesunden Lebensstil positiv beeinflussen.

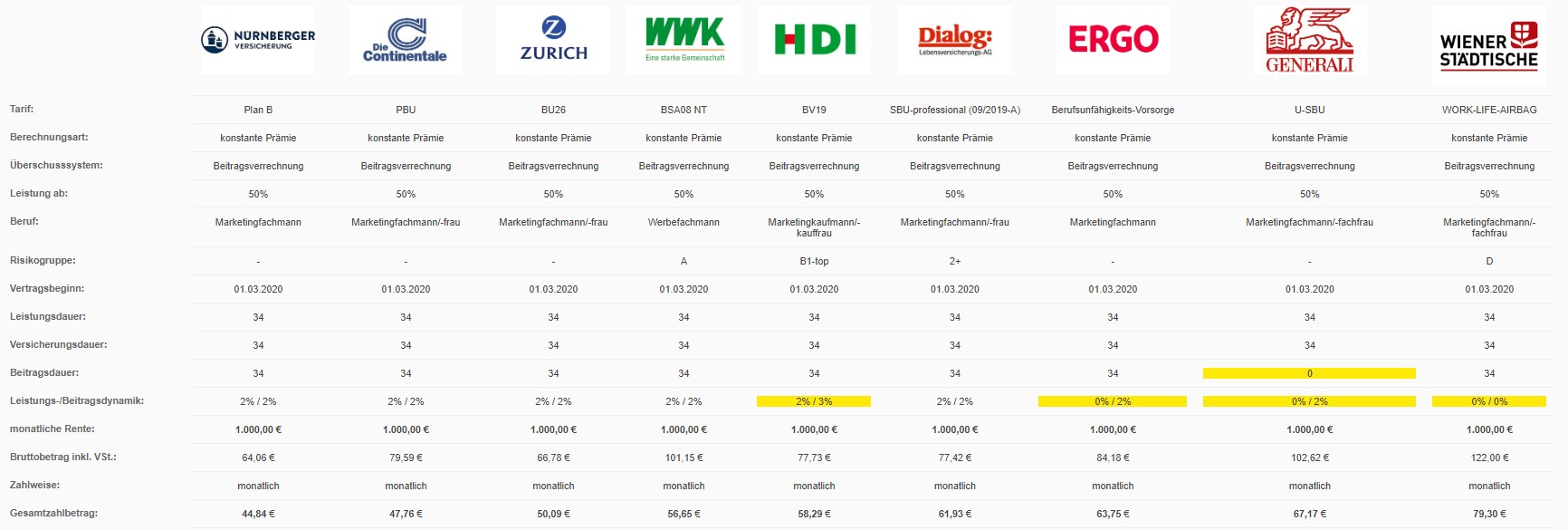

Vergleichen lohnt sich: Die Prämienunterschiede zwischen einzelnen Anbietern sind enorm

Ein früher Abschluss friert Ihnen die günstigen Konditionen für die ganze Vertragslaufzeit ein.

Auch Studenten können bereits ab 20 € pro Monat eine Berufsunfähigkeitsversicherung abschließen.

Wer langfristig finanziell planen möchte, kommt nicht um eine Berufsunfähigkeitsversicherung herum.

So gehen Sie vor

👉 Die Berunfähigkeitsversicherung ist äußert rechtlich & komplex. Lassen Sie sich von uns in einer kostenlosen und unverbindlichen Onlineberatung gerne beraten.

👉 Berechnen Sie Ihre individuelle Einkommenslücke heute noch online.

👉 Beantworten Sie die Gesundheitsfragen im Antrag unbedingt wahrheitsgemäß und mithilfe Ihrer Behandlungsunterlagen.

Faktor 1: Die monatliche Rente

Die größte Rolle spielt die vereinbarte monatliche Rente.

Je höher die Leistung ist, die Sie aus der Berufsunfähigkeitsversicherung beziehen, umso höher ist natürlich auch der Preis.

Die Versicherungsprämie wird in der Regel linear an die abgesicherte Summe angepasst.

Je höher, desto teurer!

Es gilt grundsätzlich je höher die Rente ist desto teurer ist die Prämie.

Wenn Sie also eine monatliche Rente von 2000 € haben möchten, zahlen Sie dafür etwa doppelt so viel wie für 1000 € monatliche Rente.

Viele Versicherungen bieten eine niedrige Einstiegsprämie an und erlauben es Ihnen, zu bestimmten Ereignissen,

- wie Hochzeiten oder

- starken Gehaltssprüngen,

Ihre vereinbarte monatliche Rente anzupassen, ohne jedoch erneut die Gesundheitsfragen beantworten zu müssen.

Deshalb lohnt es sich für Studenten eine Berufsunfähigkeitsversicherung abzuschließen.

Beim Berufseinstieg kann die monatliche Rente zu alten Konditionen erhöht werden.

Faktor 2: Das Alter

Für den Abschluss einer Berufsunfähigkeitsversicherung während des Studiums spricht auch der Altersrabatt.

Je jünger Sie beim Abschluss der Berufsunfähigkeitsversicherung Prämie sind, desto günstiger ist Ihre monatliche Prämie.

Natürlich fangen Sie auch früher an zu zahlen, dafür bleibt die Prämie langfristig niedrig und

Sie genießen auch schon während Ihrer Studienzeit den Schutz der Berufsunfähigkeitsversicherung.

Je jünger, desto günstiger!

Wer früh nach dem Studium oder dem Ausbildungsabschluss abschließt sichert sich eine günstige Prämie ein Leben lang.

Die Rolle des Altersfaktors ist allerdings bei weitem nicht so groß, wie die der monatlichen Rentenhöhe.

Im Schnitt erhöht sich die monatliche Prämie um 2 – 4 % pro Lebensjahr.

Der genaue Einfluss des Alters ist aber von Versicherer zu Versicherer unterschiedlich.

Wirkt sich somit auch auf den Versicherungsvergleich aus.

Einige Gesellschaften schließen den Versicherungsschutz ab einem gewissen Alter auch vollständig aus, da ihnen das Risiko der Berufsunfähigkeit zu hoch wird.

Faktor 3: Der Gesundheitszustand

Auch ihre Gesundheit spielt eine gewichtige Rolle bei der Höhe Ihrer Versicherungsprämie.

Anhand von Alter, Laufzeit und Beruf wird die sogenannte Grundprämie berechnet.

Bei der Gesundheitsprüfung schaut die Gesellschaft sich an, ob Vorerkrankungen oder akute gesundheitliche Leiden bestehen.

Dieses Prüfungsergebnis kann die Gesamtprämie für die Versicherung stark beeinflussen.

Je gesünder, desto günstiger!

Wer keine Vorerkrankungen oder akute gesundheitliche Leiden hat, zahlt eine nur die Grundprämie.

Schon bei leichteren Krankheiten, wie regelmäßigen Rückenschmerzen oder Asthma, berechnet die Versicherung Prämienzuschüsse von bis zu 50 %.

Bei schwereren Krankheiten kommt es regelmäßig zu Aufschlägen von 100 % oder sogar vollständigen Ablehnungen.

Wer gesund ist und keine oder nur geringfügige Einträge in seiner Krankenakte hat, bekommt keine Prämienaufschläge und zahlt deutlich weniger als eine Person mit Vorerkrankungen.

Erfahrungsgemäß leiden sehr viele Menschen schon mit rund 40 Jahren an solchen relevanten Vorerkrankungen, die die Versicherungsprämien negativ beeinflussen.

Daher empfiehlt es sich, insbesondere aus dem gesundheitlichen Aspekt, die Berufsunfähigkeitsversicherung möglichst früh abzuschließen.

Faktor 4: Der Beruf

Sie sind Büroangestellter oder Arbeiter mit handwerklichem Hintergrund?

In diesem Fall variieren die Berufsunfähigkeitsversicherung Prämie stark, denn das Risiko einer Berufsunfähigkeit ist erfahrungsgemäß bei körperlich anstrengenden Berufen höher als bei Büroangestellten.

Deshalb gilt, je geringer die körperliche Belastung,desto günstiger ist die Prämie.

Je geringer die körperliche Arbeit, desto günstiger!

Büroberuf kosten typischerweise weniger Prämie als handwerkliche Berufe.

Faktor 5: Die Versicherungsdauer

Ein häufig unterschätzter Faktor der Prämienbildung ist die Dauer des Versicherungsvertrages.

Dabei geht es allerdings weniger um die gesamte Laufzeit, als um das Ablaufalter des Versicherten.

Verbraucherschützer empfehlen die Berufsunfähigkeitsversicherung bis zum Renteneintritt abzuschließen.

Da das Risiko für Berufsunfähigkeit im Alter rapide ansteigt, belohnen die Versicherungsgesellschaften ihre Kunden, wenn sie den Versicherungsvertrag mit einem früheren Ablaufalter abschließen.

Je länger, desto teurer!

Je länger die Laufzeit desto teuer ist die Prämie.

Anstatt die Berufsunfähigkeitsversicherung in Österreich also bis zum 65. Lebensjahr laufen zu lassen, besteht die Möglichkeit eines Vertragsabschlusses bis zum 63., 61. oder sogar 59. Lebensjahr.

Mit jedem Jahr sinkt die Prämie deutlich.

Bei manchen Gesellschaften kann dieser Schutzverzicht die Prämie bis zu 50 % reduzieren.

Wir empfehlen, wie auch einige Verbraucherschützer den Abschluss bis zu Ihrem Pensionsantritt (aktuell 65. Lebensjahr).

Sollte im Vergleich eine zu hohe Prämie sich entwicklen, kann man individuell und unter Berücksichtigung der Fixkosten und Einkommenslücke auch kürzere Laufzeiten vereinbaren.

Dies sollte allerdings in einer Onlineberatung klar durchgesprochen werden.

Wie hoch ist Berufsunfähigkeitsversicherung Prämie im Monat?

Wie Sie in den vorherigen Abschnitten gelernt haben, gibt es viele Faktoren, welche die Prämie der Berufsunfähigkeitsversicherung Österreich Prämie beeinflussen.

Wir möchten Ihnen anhand einiger Beispiele ein Gefühl dafür geben, was eine Berufsunfähigkeitsversicherung Prämie durchschnittlich ausmacht.

Fangen wir mit dem günstigsten Beispiel an.

Ein 25-jähriger Büroangestellter, der einen gesunden Lebensstil führt und keine Vorerkrankungen hat, kann bei einer monatlichen Absicherung von 1000 € und einer Laufzeit bis zum Renteneintritt mit einer Prämie zwischen 25 und 35 € bei den günstigsten Anbietern rechnen.

Büroangestellter gesund, 25 Jahre

Zwischen

und

Mit einer Herabsetzung der Versicherungssumme und einem früheren Renteneintritt könnte er diese Prämie sogar auf unter 20 € drücken.

Wenn er mit 25 Jahren 2000 € monatliche Rente absichern möchte, kann er mit einer Prämie von etwa 35 € rechnen.

Deutlich teurer wird es bei einer Änderung des Berufsbildes.

- Handwerker,

- Maurer,

- Gärtner oder auch im

- Pflegebereich

muss man mit deutlich höheren Prämien rechnen.

Einige Versicherungen bieten für diese Berufsgruppen gar keinen Schutz an, andere beschränken die Versicherungsdauer.

Trotz dieser gegebenen Nachteile muss auch ein junger Mensch in diesen Berufsfeldern mit einer Prämie von 70 € oder mehr rechnen.

All diese Angaben sind natürlich vorbehaltlich eventueller Aufschläge aufgrund des Lebensstils oder des Gesundheitszustands.

Warum ein Vergleich der Anbieter sinnvoll ist!

Es mag so klingen, als könnte man Prämien einfach pauschal berechnen.

Das ist aber nicht der Fall.

Alle genannten Beispiele beziehen sich auf günstige Angebote.

Wenn Sie also von der falschen Gesellschaft beraten werden, kann es durchaus sein, dass Sie nicht die oben genannten Preise bezahlen, sondern teilweise gut und gerne das Doppelte(!).

Spezialisierung

Sowohl beim Berater als auch bei der Versicherung!

Da die Konkurrenz groß ist und das Angebot selbst nur schwer verändert werden kann, nutzen Versicherungen Rabatte für unterschiedliche Berufsgruppen.

Viele Gesellschaften spezialisieren sich auf ein Berufsfeld und bieten diesem Berufsfeld besonders günstige Prämien an, um sich von den Mitbewerbern abzuheben.

Die Mindereinnahmen gleichen sie durch höhere Prämien für andere Berufsfelder aus.

Aufgrund dieser Strategie können erhebliche Preisunterschiede zwischen den Gesellschaften entstehen, obwohl der Versicherungsschutz eigentlich der Gleiche(!) ist.

Mag die Rente gleich sind ist allerdings das Klauselwerk (mehr dazu in unserem umfassenden Ratgeber) im Hintergrund das Erschreckende.

Da die Berufsunfähigkeitsversicherung bis zum Pensionsalter abgeschlossen wird, sollten Sie auf einen erfahrenen Berater vertrauen.

Jemand der sich auf das Thema der BU-Versicherung spezialisiert hat.

Gerne können Sie sich hier eine kostenlose und unverbindliche Onlineberatung buchen.

Benjamin & Sebastian Arthofer

Gründer von buversichern.at

Fazit

Die Prämienberechnung für die Berufsunfähigkeitsversicherung Prämie ist komplexer als man im ersten Moment denken würde.

Sie können den Preis mit ihrem Lebensstil und einem detaillierten Anbietervergleich selbst beeinflussen.

Insbesondere in körperlichen Berufsfeldern sollte die Berufsunfähigkeitsversicherung Österreich Prämie schon sehr früh abgeschlossen werden, da ein Aufschlag auf das erhöhte Lebensalter oder den schlechteren Gesundheitszustand für die meisten Versicherungsanwärter eine Ablehnung bedeutet oder die Versicherung unbezahlbar macht.

Um den Abschluss einer Berufsunfähigkeitsversicherung sollte sich jeder Arbeitende bemühen.

Ihre Arbeitskraft ist der größte Vermögenswert den Sie haben.

Für viele Normalverdiener ist es unmöglich, in wenigen Jahren ein ausreichendes Vermögen aufzubauen, um die Berufsunfähigkeitsversicherung verzichtbar zu machen.

Insbesondere wenn Sie langfristig finanziell planen wollen und beispielsweise ein Eigenheim kaufen möchten oder wenn Sie eine Familie zu versorgen haben, ist der Abschluss einer Berufsunfähigkeitsversicherung beinahe schon verpflichtend.