Berufsunfähigkeitsversicherung Kosten 2026 für Österreich

Die Berufsunfähigkeitsversicherung Kosten sind komplex und haben viele Faktoren.

In diesem Artikel erklären wir einfach und verständlich die wichtigsten Parameter.

- Kompakter Ratgeber für 2026

- Berufsunfähigkeitsversicherung online vergleichen

- Über 300 Tarife im Vergleich

Bei der Durchführung eines Versicherungsvergleichs wird die Avers Versicherungsmakler GmbH gewerberechtlich als Versicherungsmakler tätig (Erstinformation). Mit dem Klick auf “Vergleichen” bestätigen Sie unsere Datenschutzerklärung, welche hier abrufbar ist .

Es lohnt sich für fast jeden Österreicher. Alle öffentlichen Stellen empfehlen den Abschluss einer Berufsunfähigkeitsversicherung. Auch der VKI empfiehlt den Abschluss.

Wie sich die Kosten für eine Berufsunfähigkeitsversicherung zusammensetzen und wie Sie eine Gesellschaft mit gutem Preis-Leistungs-Verhältnis finden, erläutern wir in diesem Artikel.

Das Wichtigste in Kürze

Die Prämie kostet zwischen 20 und 80 € monatlich. Dies hängt stark vom Beruf ab.

Eine Berufsunfähigkeitsversicherung lohnt sich. Fast jeder Dritte ist betroffen und die Tendenz ist schon seit Jahren steigend.

Die Preise sind alles in allem erschwinglich. Je jünger Sie beim Abschluss sind, umso günstiger ist der monatliche Beitrag.

Wer langfristig finanziell planen möchte, muss seinen wichtigsten Besitz absichern: Die eigene Arbeitskraft.

Ein gesunder Lebensstil wird belohnt. Wer sich fit hält, nicht raucht und normal gewichtig ist, bekommt die Absicherung deutlich günstiger.

Wer körperlich arbeitet stellt ein größeres Risiko für die Versicherungsgesellschaft dar und muss höhere Preise bezahlen

Wer noch keine große finanzielle Verantwortung hat, kann mit kleinen Summen anfangen und sich seine Gesundheitssituation lebenslang einfrieren.

Wer keine Berufsunfähigkeitsversicherung abschließen kann, hat die Möglichkeit sich zumindest Teile der Absicherung über eine private Unfallversicherung, eine Dread Disease Versicherung oder eine Grundfähigkeitsversicherung zu holen.

So gehen Sie vor

👉 Die Berunfähigkeitsversicherung ist äußert rechtlich & komplex. Lassen Sie sich von uns in einer kostenlosen und unverbindlichen Onlineberatung gerne beraten.

👉 Berechnen Sie Ihre individuelle Einkommenslücke heute noch online.

👉 Beantworten Sie die Gesundheitsfragen im Antrag unbedingt wahrheitsgemäß und mithilfe Ihrer Behandlungsunterlagen.

Warum eine Berufsunfähigkeitsversicherung abschließen?

Psychische Probleme können jeden, unabhängig von seiner Arbeit, treffen.

Die Arbeitskraft ist für viele Menschen der größte Vermögenswert den sie besitzen.

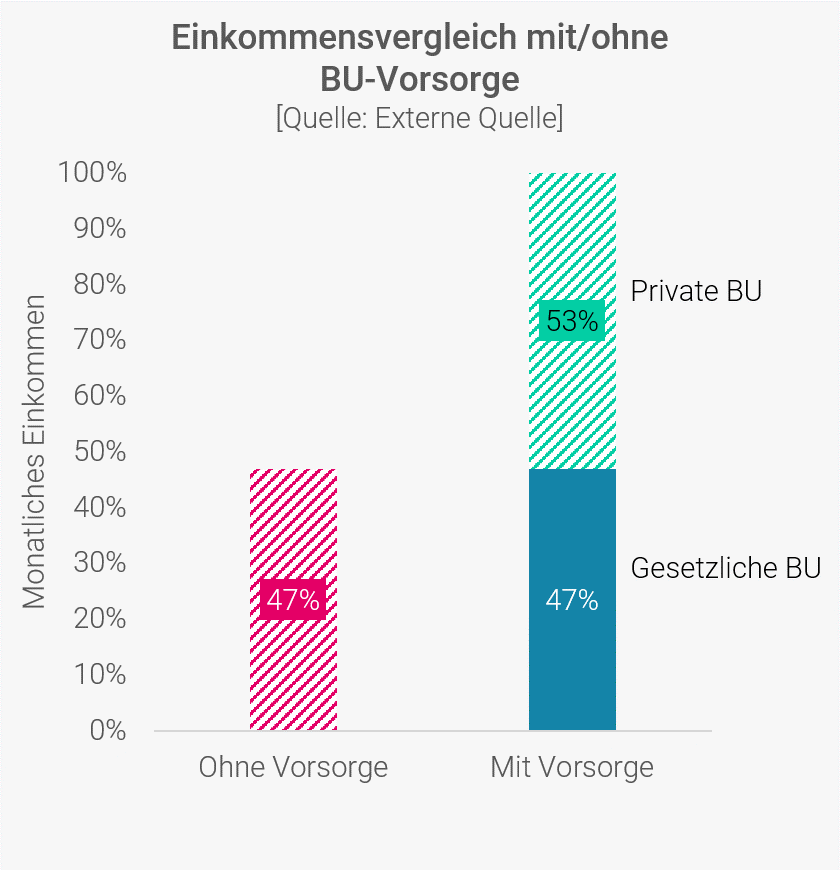

Wer nicht mehr arbeiten kann und kein Geld mehr verdient, ist nicht in der Lage seine Rechnungen zu bezahlen und kann sich dadurch die gesamte finanzielle Planung für den Rest seines Lebens zerstören.

Selbst bei einer kurzzeitigen Berufsunfähigkeit von einem Jahr können die finanziellen Einbußen so gravierend sein, dass Altersrücklagen angegriffen werden müssen oder im schlimmsten Fall sogar das Eigenheim verkauft werden muss.

Um sich davor zu schützen, sollte jeder Österreicher eine Berufsunfähigkeitsversicherung abschließen.

Arbeitskraft absichern

Die Arbeitskraft ist der größte Vermögenswert in Ihrem Portfolio. Sichern Sie diesen Wert auf jeden Fall ab.

Finanzielle Vorsorge

Gerade bei laufenden Krediten sollten Sie finanziell Berufsunfähigkeiten absichern.

Berufsunfähigkeitsversicherung Kosten - das spielt eine Rolle

Ähnlich wie bei der privaten Krankenversicherung lohnt sich der Abschluss einer Berufsunfähigkeitsversicherung in jungen Jahren(unter 45 Jahren).

Der Preis wird ganz wesentlich durch das Alter, Beruf und den Gesundheitszustand bestimmt.

Die Kosten für einen Versicherungsvertrag können stark voneinander abweichen.

Ein junger Student ohne Vorerkrankungen braucht noch keine große Absicherungssumme. Für ihn reicht eine garantierte Summe von 1000 Euro monatlich aus.

Kombiniert mit dem geringen Risiko, kann er hier schon ab 20 Euro monatlich eine Berufsunfähigkeitsversicherung Kosten abschließen.

Mit jedem Lebensjahr steigt das statistische Risiko für den Versicherer und der Preis wird nach oben angeglichen.

Wer mehr absichern möchte, zahlt natürlich auch mehr.

In Bürojobs kann man aber auch große monatliche Summen zu sehr erschwinglichen Preisen absichern. (ab 20 € pro Monat möglich)

Je nach Alter und Gesundheitszustand sprechen wir hier von Versicherungskosten zwischen 20 und 60 Euro monatlich.

Wirklich teuer wird es vor allem bei körperlich anstrengenden(Maurer, Bauarbeiter, Pflegeberufe) und gefährlichen Berufen(Sprengmeister etc.).

Hier ist es schwer überhaupt eine Gesellschaft zu finden, die bereit ist das Risiko abzusichern.

Es ist nicht ungewöhnlich, dass sich die monatliche Versicherungsprämie, selbst bei einer relativ geringen Absicherung, bereits auf mehr als einhundert Euro beläuft.

Zumeist deutsche Versicherungsunternehmen im Bereich der Berufsunfähigkeitsversicherung. Spezialisierte Versicherer auf die BU-Versicherung. Meist im Versicherungsvergleich günstiger.

Zumeist österreichische Versicherungsunternehmen. Bieten ein breites Produktportfolio an (KFZ, Haushalt, Kranken etc.) und sind nicht auf die BU-Versicherung spezialisiert. Meist im Versicherungsvergleich teurer.

5 wichtige Faktoren, welche die Kosten der Prämie beeinflussen

Alter

Wie im vorherigen Abschnitt bereits erläutert, spielt das Alter eine entscheidende Rolle. Je früher der Versicherte den Vertrag abschließt, umso größer ist seine insgesamt eingezahlte Summe. Mit steigendem Alter erhöht sich die Wahrscheinlichkeit der Berufsunfähigkeit überproportional, weshalb die Versicherer den späteren Einstieg mit einer höheren Prämie bestrafen.

Gesundheit

Mindestens genauso entscheidend ist der Gesundheitszustand. Wer noch keine Einträge in seiner Krankenakte hat, kann mit deutlich günstigeren Prämien rechnen. Für bekannte Vorerkrankungen schlägt die Versicherung prozentual auf die eigentliche Prämie auf. In leichten Fällen 25 %, in schwereren Fällen aber auch 75 % oder sogar 100 %. Sind die Vorerkrankungen sehr schwerwiegend, kann es sogar zu einer kompletten Ablehnung kommen.

Art der Arbeit

Für die Versicherung ist nicht zwangsläufig der tatsächliche Beruf entscheidend, sondern viel mehr die Arbeitsumstände. Sitzt ein Arbeitnehmer durchgehend in einem abgeschlossenen Raum, ist das Gesamtrisiko für eine Berufsunfähigkeit deutlich geringer, als bei einem Konstrukteur, der schwer körperlich in großer Höhe arbeitet. Es gilt, je körperlicher die Arbeit, desto teurer.

Beruf

Viele Versicherer auf bestimmte Berufsgruppen spezialisiert und bieten diesen günstigere Tarife an. Deshalb kann es auch innerhalb des gleichen Berufes zu erheblichen Preisabweichungen unter den Versicherungsgesellschaften kommen.

Rente

Wer mehr Geld von der Versicherung will, muss auch mehr dafür bezahlen. Die Rechnung hierfür ist denkbar einfach. Wer das doppelte monatliche Einkommen absichern will, muss auch in etwa den doppelten Preis bezahlen.

Wie kann ich die Kosten einer Berufsunfähigkeitsversicherung reduzieren?

Um die Kosten der Berufsunfähigkeitsversicherung Kosten zu reduzieren, empfiehlt es sich nicht bei den Gesundheitsfragen zu tricksen.

Wenn das rauskommt, kann das als Betrug gewertet werden und die Versicherung wird hinfällig.

Trotzdem Können Sie im Vorfeld Einiges unternehmen, um den Preis für ihre Berufsunfähigkeitsversicherung Kosten zu senken.

Rauchen kann den Preis für ihre Berufsunfähigkeitsversicherung Kosten um bis zu 50 % nach oben treiben. Wenn Sie vor Abschluss des Vertrages 12 Monate Nichtraucher waren, Können Sie sich im Gesundheitscheck als Nichtraucher beschreiben und auf diesen Aufschlag verzichten.

| Alter | Normalgewicht/Idealer BMI | |

| 16-24 | 19-24 | |

| 25-34 | 20-25 | |

| 35-44 | 21-26 | |

| 45-54 | 22-27 | |

| 55-64 | 23-28 | |

| 65-90 | 25-30 |

Gerade die Höhe der monatlichen Rente sowie die Laufzeit sind hier maßgeblich.

Insbesondere wenn sie keinen großen finanziellen Spielraum haben, ist das eine gute Möglichkeit, die Berufsunfähigkeitsversicherung Kosten Österreich erschwinglich zu machen. Sprechen Sie diese Maßnahme allerdings mit Ihrem Berater im Detail ab, dass keine Versorgungslücke entsteht.

Welche Alternativen zur Berufsunfähigkeitsversicherung gibt es?

Wie oben bereits beschrieben, kann nicht jeder eine Berufsunfähigkeitsversicherung Kosten Österreich abschließen.

Sei es der Beruf oder der Gesundheitszustand. Manchmal ist eine BU-Versicherung keine Möglichkeit.

Für diese Arbeitnehmer gibt es alternative Wege.

Diese stellen zwar keinen vollständigen Schutz dar, werten den staatlichen Schutz aber trotzdem deutlich auf.

Dread Disease bedeutet übersetzt schwere Krankheit. Die Versicherung schützt vor den finanziellen Folgen einer vom Versicherungsunternehmen festgelegten Auswahl an Krankheiten.

Standardmäßig gehören

- Krebs,

- Herzinfarkte,

- Schlaganfälle oder schwere Organschäden

dazu, aber jede Versicherung legt die abgesicherten Krankheitsbilder im Detail selbst fest.

Als Erweiterung zum gesetzlichen Unfallschutz leistet die private Unfallversicherung auch bei Unfällen im Privatbereich.

Die Unfallversicherung hat den großen Nachteil, dass sie eben nicht bei psychischen Problemen oder körperlichem Verschleiß leistet, sondern ausschließlich bei Unfällen.

Häufig ist auch nur eine Einmalzahlung vereinbart und keine monatliche Rentenzahlung.

Die wohl beste Alternative zur Berufsunfähigkeitsversicherung Kosten Österreich ist die Grundfähigkeitsversicherung.

Statt der Ausübung eines Berufs, werden hier körperliche Fähigkeiten, wie

- Gehen,

- Bücken,

- Stehen oder

- Klettern

abgesichert.

Wenn nur eine der Fähigkeiten dauerhaft nicht mehr vorhanden ist, zahlt die Grundfähigkeitsversicherung eine Rente.

Insbesondere für körperliche Arbeiter kann diese Absicherung eine attraktive Alternative sein, selbst wenn der Abschluss einer Berufsunfähigkeitsversicherung theoretisch möglich wäre.

Fazit

Sie sehen bereits: Der Abschluss einer Berufsunfähigkeitsversicherung Österreich ist mit diversen Fallstricken verbunden, die Sie nicht nur viel Geld, sondern im Zweifel auch Ihren erworbenen Versicherungsschutz kosten können.

Um den idealen Weg für Sie zu finden, eignet sich eine unabhängige und individuelle Beratung.

Unsere erfahrenen Experten prüfen nicht nur Ihren Versicherungsbedarf, sondern auch welche Zusatzleistungen Sie benötigen und welche Gesellschaft das ideale Gesamtpaket für Sie anbieten kann.

Sollte der Abschluss einer Berufsunfähigkeit nicht möglich sein, zeigen wir Ihnen die alternativen Möglichkeiten auf und finden auch dort Ihre ideale Lösung.

Klicken Sie einfach auf kostenlose und unverbindlichen Onlineberatung buchen und suchen Sie einfach Ihren Wunschtermin.