#insurtech

Nea 🙂

Fühle mich bei AVM smart sehr gut aufgehoben.

Die Berufsunfähigkeitsversicherung in Österreich

Erfahren Sie in diesem Artikel alles über die Berufsunfähigkeitsversicherung in Österreich. Wie verhält sich der Staat? Macht eine private Vorsorge Sinn? Wir beantworten einfach und verständlich.

- Kompakte Übersicht für 2023

- Berufsunfähigkeitsversicherung Vergleich

- Sinnvoll bei Selbstständigen, Familien & bei Kreditaufnahme

Bei der Durchführung eines Versicherungsvergleichs wird die Avers Versicherungsmakler GmbH gewerberechtlich als Versicherungsmakler tätig (Erstinformation). Mit dem Klick auf “Vergleichen” bestätigen Sie unsere Datenschutzerklärung, welche hier abrufbar ist .

Wird ein Arbeitnehmer in Österreich krank oder erleidet er einen Unfall, der zu einer dauernden Erwerbsminderung oder gar einer Berufsunfähigkeit führt, so erhält er von staatlicher Seite nur eine Berufsunfähigkeits-Pension.

Diese Art von Pension führt in Österreich unterschiedliche Bezeichnungen.

Angestellte erhalten in diesem Fall eine Berufsunfähigkeitspension, Arbeiter hingegen können eine Invaliditätspension in Anspruch nehmen.

Für Landwirte und Selbstständige gilt die Erwerbsunfähigkeitspension. Die Anspruchsvoraussetzungen und alle anderen damit verbundenen Gegebenheiten sind jedoch bei beiden Pensionen gleich.

Jeder Antrag auf eine derartige Pension wird jedoch von den Pensionsversicherungsanstalten genau geprüft. Besteht eine Möglichkeit, den Betroffenen oder die Betroffene wieder in das Berufsleben zu integrieren, so wird für die Dauer der notwendigen Rehabilitation ein Übergangsgeld gewährt.

Die Bestimmungen für die Berufsunfähigkeits- oder Invaliditätspension wurden in Österreich erst kürzlich etwas verschärft. In vielen Fällen wird diese Pension nur befristet zuerkannt.

Die Pensionsversicherungsanstalt PVA prüft in regelmäßigen Abständen den Gesundheitszustand des Antragstellers.

Eine private BU lohnt sich

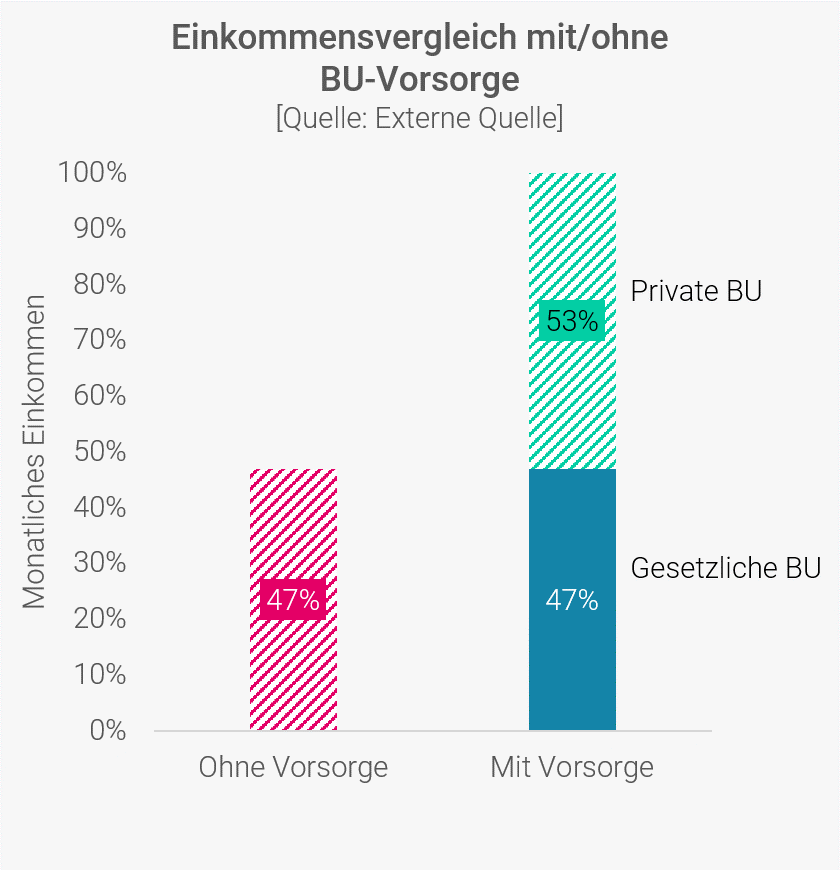

Die staatliche Berufsunfähigkeitspension reicht in den meisten Fällen jedoch nicht aus, um den gewohnten Lebensstandard zu decken. Das gilt in erster Linie für selbstständig Erwerbstätige.

Deshalb ist es vor allem für diese Zielgruppe wichtig, über eine private Berufsunfähigkeitspension zu verfügen.

Da Selbstständige kein fixes Einkommen beziehen, kann eine Krankheit oder ein Unfall mit Folgeschäden leicht in schwere finanzielle Engpässe führen und zu einer enormen Verschlechterung des Lebensstandards beitragen.

Aus diesem Grund empfiehlt sich der rechtzeitige Abschluss einer BU oder einer alternativen Form dieser Versicherung. Hier erfahren Sie das Wesentliche darüber.

Auch junge Menschen, die über einen höheren Schulabschluss oder eine akademische Ausbildung verfügen, können im Lauf ihres Lebens mit einem relativ konstant steigenden Einkommen rechnen.

Fällt dieses aufgrund einer Erkrankung plötzlich weg, ist dies mit einem enormen finanziellem Verlust verbunden.

Bei diesen Personen beträgt der Einkommensverlust durch Berufsunfähigkeit zwischen 30 und 50 %, wie das österreichische Wirtschaftsförderungsinstitut WIFO mitteilt.

Daher fallen auch diese Personen unter die Zielgruppe für einen private Berufsunfähigkeitsversicherung.

Wie funktioniert die Berufsunfähigkeitsversicherung in Österreich?

Die Berufsunfähigkeitsversicherung (BU)wird oft auch als Arbeitsunfähigkeitsversicherung bezeichnet.

Diese tritt in Form einer Erlebensversicherung in Erscheinung und zahlt im Bedarfsfall an den Versicherten monatlich einen vereinbarten Betrag aus.

Allerdings ist zwischen Berufsunfähigkeit, Erwerbsunfähigkeit und Arbeitsunfähigkeit ein Unterschied zu ziehen.

Berufsunfähigkeit

Berufsunfähigkeit bedeutet, dass man aufgrund einer Krankheit oder eines Unfalls nicht mehr in der Lage ist, seinen bisherigen Beruf weiterhin uneingeschränkt auszuüben.

In den meisten Fällen muss eine mindestens 50-prozentige Beeinträchtigung der Leistungsfähigkeit gegeben sein und diese über einen Zeitraum von mindestens sechs Monaten anhalten.

Arbeitsunfähigkeit

Die Arbeitsunfähigkeit ist ein Begriff, der für die gesetzlichen Versicherungen in Österreich verwendet wird. Die Arbeitsunfähigkeitsversicherung zählt hier auch zum Bereich der Kranken-, Pflege- und Pensionsversicherungen.

Erwerbsunfähigkeit

Der Begriff der Erwerbsunfähigkeit wird in Österreich in erster Linie auf Selbstständige und Landwirte angewandt.

Die Erwerbsunfähigkeit wird in diesem Land nach dem Sozialversicherungsgesetz der gewerblichen Wirtschaft (SVA) und dem Sozialversicherungsgesetz der Bauern (BSV) angewandt.

Personen, die erfolgreich eine Ausbildung absolviert haben oder umgeschult wurden und Tätigkeiten in diesem Bereich ausüben können, gelten jedoch nicht als erwerbsunfähig.

Monatliche Versicherungsleistung

Das zentrale Element einer privaten Berufsunfähigkeitspension ist der Erhalt einer monatlichen Rente im Fall einer Invalidität oder Berufsunfähigkeit.

Diese Leistung wird solange erbracht, bis die vereinbarte Laufzeit ausgelaufen ist.

Aus diesem Grund sollte die Laufzeit der Versicherung so gewählt werden, dass die Zahlungen bis zum Regelpensionsalter in Österreich erfolgen.

Versicherungshöhe und Prämien

Die Höhe der privaten Berufunfähigkeitsversicherung Österreich kann der Versicherungsnehmer selbst festlegen. Dabei sollten jedoch verschiedene Aspekte beachtet werden. Die Prämienhöhe richtet sich in erster Linie nach dem Beruf. Die meisten Versicherungsgesellschaften haben dafür eigene Gefahrenklassen eingerichtet.

Zudem entscheiden noch andere Punkte über die Höhe der Prämie. Dazu gehören:

- das Alter des Versicherten

- die Laufzeit

- eventuelle Vorerkrankungen

- besondere Risiken wie Sport oder Hobbies

- die Höhe der Versicherungsleistung

- der allgemeine Gesundheitszustand

Alter

Der Faktor Alter ist entscheidend für die Berechnung der Prämie. Grundsätzlich gilt: Je jünger der Antragsteller ist, desto geringer fallen die Prämien aus.

Die Laufzeit

Auch die Laufzeit wirkt sich auf die Prämienzahlungen aus. Je länger eine Versicherung läuft, desto höher wird der Leistungsumfang. In der Regel empfiehlt es sich, eine Laufzeit zu wählen, welche die Lücke bis zum Pensionsantrittsalter schließt.

Vorerkrankungen

Erkrankungen, unter denen man in den letzten fünf Jahren gelitten hat, gelten als Vorerkrankungen.

Für die Versicherung sind in erster Linie jene Erkrankungen interessant, untern denen man in den letzten fünf Jahren gelitten hat.

Bestimmte Krankheiten können die Prämien erhöhen.

Gesundheitszustand

Auch der Gesundheitszustand bei Vertragsabschluss kann die Prämienhöhe beeinflussen. Deshalb sollte man auf jeden Fall alle Gesundheitsfragen wahrheitsgetreu beantworten. Es ist besser, eine höhere Prämie in Kauf zu nehmen, als von der Versicherung überhaupt für eine BU abgelehnt zu werden.

In der Regel leistet die Versicherung dann, wenn der Versicherte für mindestens sechs Monate nicht mehr als 50 % der bisherigen Leistung im Beruf erbringen kann. Die Berufsfähigkeit wird dabei in regelmäßigen Abständen überprüft. In der Regel zahlt der Versicherer solange die Versicherungsleistung aus, bis der Versicherte offiziell in Pension gehen kann.

Die Prämien für eine Berufunfähigkeitsversicherung Österreich sind heute allerdings nicht mehr steuerlich absetzbar. Die Steuerbegünstigung gilt nur für jene Versicherungen, welche bis 2016 abgeschlossen wurden. Diese können bis 2020 steuerlich berücksichtigt werden.

Das abstrakte Weisungsrecht

Die Berufunfähigkeitsversicherung Österreich ist oft auch mit einem sogenannten abstrakten Weisungsrecht verbunden.

Darunter versteht man die Möglichkeit des Versicherers, im Falle einer Berufsunfähigkeit den Versicherten dazu zu veranlassen eine andere Tätigkeit aufzunehmen.

Manche Versicherungen verzichten jedoch auf das abstrakte Weisungsrecht.

In diesem Fall spricht man von einer echten Berufunfähigkeitsversicherung, die sofort nach Eintritt des Versicherungsfalls ausgezahlt wird.

Die Höhe der Versicherung

Die Höhe der Versicherungsleistung kann der Versicherte selbst entscheiden. Hier kannst du deine Höhe der optimalen Berufsunfähigkeitsversicherung berechnen.

Allerdings sollte man sich dabei am aktuellen Einkommen orientieren. Auch die Laufzeit ist bei den Versicherungsverträgen variabel. Am besten wählt man jene Laufzeit, welche die Zeitspanne bis zum tatsächlichen Pensionsalter abdeckt.

Versicherungsverträge, welche schon in jüngeren Jahren abgeschlossen werden, sollten am besten mit einer dynamischen Anpassung versehen sein. Das Lebenseinkommen steigt in der Regel mit wachsendem Alter an. Durch eine Dynamisierung wird diesem Umstand Rechnung getragen.

Wer braucht eine Berufunfähigkeitsversicherung?

Die BU zählt heute zu den bedeutendsten Versicherungsprodukten.

Empfehlenswert ist diese Versicherung vor allem für jene Personen, welche ihr bisheriges Einkommen auch für den schlimmsten Fall absichern wollen.

Hauptsächlich handelt es sich dabei um Selbstständige und gut ausgebildete Fachkräfte.

In manchen Fällen kann die Versicherung auch dazu verwendet werden, um Kreditraten für die Eigenheimfinanzierung langfristig abzusichern.

Selbstständig Erwerbstätige verfügen über kein fixes Einkommen. Dieses richtet sich meist nach der aktuellen Auftragslage, welche oft starken Schwankungen unterworfen ist.

Natürlich sollten sich auch junge Menschen, die gerade in das Berufsleben eingestiegen sind und über eine entsprechende höher Ausbildung und eine gute Qualifikation als Fachkraft verfügen, Gedanken über den Abschluss einer Berufsunfähigkeitsversicherung machen.

In Österreich wurde die bislang gültige Invaliditätspension abgeschafft und durch eine sogenannte Reha-Pension ersetzt.

Menschen im erwerbsfähigen Alter müssen sich beim Eintritt einer Berufsunfähigkeit zwangsweise auf eine andere Tätigkeit umschulen lassen.

Das führt in vielen Fällen zu persönlichen Problemen. Die private Berufsunfähigkeitsversicherung kann hierbei unterstützend wirken oder als Alternative dienen.

Wer profitiert von einer privaten BU?

Der Abschluss einer Berufsunfähigkeits-Versicherung ist zusammengefasst vor allem für folgende Personen ratsam:

- Junge, gut ausgebildete Menschen

- selbstständig tätige Personen

Vorteile einer BU für junge Menschen

Junge Menschen genießen beim Abschluss einer Berunfsunfähigkeitsversicherung einige Vorteile gegenüber älteren Antragstellern.

In jungen Jahren ist der Gesundheitszustand wesentlich höher, was sich auch auf die Prämienzahlungen auswirkt.

Je früher man eine Berufsunfähigkeitsversicherung abschließt, desto günstiger ist es.

Selbstständige

Wenn man mehrere Monate ohne Einkommen ist aufgrund einer Berufsunfähigkeit spürt man gerade als Selbsständige/r die Einkommenseinbußen.

Der Umsatz ist weg, das Gehalt ist weg.

Deshalb ist gerade für Selbstständig tätige Menschen der Abschluss einer private Berufsunfähigkeitsversicherung besonders ratsam.

Die Ursachen für eine Berufsunfähigkeit

Die Gründe, warum man berufsunfähig wird, sind heute vielschichtig.

Nicht nur physische Beschwerden können dazu führen, sondern immer häufiger treten auch psychische Gründe dafür ein.

Die Ursachen dafür liegen scheinbar in steigenden beruflichen Belastungen.

Zu den wesentlichen Faktoren, die zu einer Berufsunfähigkeit führen, zählen:

- Depressionen oder Burn-out-Syndrome

- Erkrankungen des Bewegungsapparates

- Krebs oder chronische Krankheiten

- Herzkreislauferkrankungen

Depressionen und Burn-out

In Österreich ist heute rund ein Drittel aller Arbeitnehmer, im Lauf ihres Erwerbslebens, mindestens einmal von psychischen Erkrankungen betroffen.

Dazu gehört in erster Linie das Burn-out-Syndrom. Diese Erkrankung ist seit den 1970er Jahren bekannt und betrifft alle, die unter ständigem beruflichen Stress leiden.

Das Syndrom zeigt sich in unterschiedlichen psychischen und physischen Beschwerden.

In erster Linie treten dabei verstärkt Stimmungsschwankungen auf sowie Niedergeschlagenheit, Ein- und Durchschlafstörungen und Konzentrationsmängel.

Die zweit häufigste psychische Erkrankung ist heute die Depression. Auch diese äußert sich in ähnlichen Symptomen, begleitet von Antriebslosigkeit und Desinteresse.

Depressionen können so weit führen, dass Betroffene ihren Alltag nicht mehr bewältigen können.

In Österreich litten im Jahr 2019 rund 40 % aller Bezieher von Invaliditäts-oder Berufsunfähigkeitspensionen an psychischen Erkrankungen.

Diese Krankheiten sind laut dem statistischen Handbuch der österreichischen Sozialversicherung die Hauptursachen für Berufsunfähigkeit.

Erkrankungen des Bewegungsapparates

Erkrankungen des Bewegungsapparates betreffen hauptsächlich Menschen, die einen körperlich anstrengenden Beruf ausüben.

Viele Handwerksberufe bringen diese Belastungen zwangsläufig mit sich. Diese Krankheiten werden bei der Zuerkennung einer staatlichen Invaliditätspension heute teilweise nicht mehr berücksichtigt.

Trotz dieser Erkrankungen wird Antragstellern in diesen Fällen häufig eine Arbeitsfähigkeit zugeschrieben und sie erhalten im besten Fall nur eine befristete Reha-Pension.

Eine private BU kann hier einen Ausweg darstellen.

Krebs und chronische Krankheiten

Krebserkrankungen sind nach psychischen Krankheiten und Erkrankungen des Skelett-und Bewegungsapparates eine der häufigsten Ursachen für eine eintretende Berufsunfähigkeit.

Das Risiko an Krebs zu erkranken, erhöht sich mit zunehmenden Alter.

Aus diesem Grund sollte man schon in jungen Jahren an den Abschluss einer privaten BU denken.

Herzkreislauferkrankungen

Bis zum 40. Lebensjahr sind Herzkreislauferkrankungen weniger die Ursache für eine Berufsunfähigkeit.

Dies ändert sich erst ab dem 41. Lebensjahr.

Zu den häufigsten Krankheiten zählen in erster Linie koronare Herzerkrankungen, Herzinsuffizienz sowie Schlaganfälle.

Vor allem Raucher sind von diesen Krankheiten in höherem Ausmaß betroffen.

Was kostet eine BU in Österreich?

Die Kosten für eine BU richten sich in Österreich vorwiegend nach dem jeweiligen Berufsstand. Die einzelnen Berufe werden von den Versicherungsunternehmen gestaffelt in Gefahrenklassen unterteilt.

Je risikoreicher die Ausübung eines Berufs ist, desto höher sind die Versicherungsprämien.

Nach einem Vergleich der österreichischen Arbeiterkammer zahlt dabei ein Gastwirt doppelt so hohe Prämien wie ein Angestellter im Büro.

Allerdings sind die Prämien je nach Anbieter sehr unterschiedlich.

Aus diesem Grund empfiehlt es sich, einen Vergleich der einzelnen Anbieter vorzunehmen.

Auch eine entsprechende Beratung ist in jedem Fall vor dem Abschluss einer BU sinnvoll.

Berechnungsgrundlage für die Prämienzahlungen

Die Prämienhöhe richtet sich nach verschiedenen Faktoren. Ein wesentlicher Faktor ist die Berufsgruppe, der man angehört.

Diese werden von den Versicherungen in Gefahrengruppen eingeteilt.

Je größer die Gefahr eines Unfalls oder einer Krankheit ist, die durch die Berufsausübung verursacht werden könnte, desto höher fallen auch die jeweiligen Prämien aus.

Die Berufsgruppen mit erhöhtem Gesundheits- oder Unfallrisiko sind dabei in erster Linie handwerklich:

- Handwerkliche Beruf

- Pflegeberufe

Als risikoreiche Berufe gelten alle Berufe, die mit dem Bau- und Baunebengewerbe zu tun haben.

Für jüngere Menschen gelten geringere Prämien. Dies liegt vor allem an ihrem besseren Gesundheitszustand.

So zahlt zum Beispiel ein Mann, 27 Jahre, Marketingmanager, Vertragslaufzeit bis zum 65. Lebensjahr, monatliche BU-Pension 1.000 Euro, eine Prämie von rund 40 Euro monatlich.

Die Angebote schwanken dabei natürlich auch je nach Anbieter.

Weitere wichtige Punkte bei der Berechnung der Prämie sind folgende:

- Höhe der monatlichen Rente

- Gesundheitszustand

- besondere Hobbies

- Laufzeit

- Alter

Was ist vor Vertragsabschluss zu beachten?

Vor dem Abschluss einer derartigen Versicherung, sollte man vor allem drei Punkte beachten.

- den Prognosezeitraum

- die Höhe der Versicherungssumme

- das abstrakte Weisungsrecht

Der Prognosezeitraum

Der Prognosezeitraum ist wichtig, da dieser den Zeitpunkt angibt, ab welchem der Versicherer mit der Leistung beginnt.

Eine Berufsunfähigkeit muss dabei durch ein ärztliches Gutachten bestätigt werden. Der Arzt entscheidet, für wie lange man als berufsunfähig gilt.

In der Regel beträgt dieser Prognosezeitraum sechs Monate.

Je kürzer der Prognosezeitraum ist, desto vorteilhafter wirkt er sich auf den Versicherten aus.

Höhe der Versicherung

In welcher Höhe man die Versicherung abschließt, hängt hauptsächlich von persönlichen Faktoren ab.

Je höher die monatliche Prämie ist, desto höher fällt auch die Leistung des Versicherers aus. Besserverdiener werden dabei höhere Prämien zahlen als Personen mit geringerem Einkommen.

Die Höhe der Leistung richtet sich nach den persönlichen Bedürfnissen und dem gewünschten Lebensstandard, den man auch im Fall einer Berufsunfähigkeit aufrechterhalten will.

Dazu kommen noch Zusatzkosten, die im Fall einer Krankheit oder eines Unfalls auftreten können und ebenfalls gedeckt werden müssen.

Das abstrakte Weisungsrecht

Wie bereits erwähnt, spielt in allen Versicherungsverträgen für eine Berufsunfähgikeits-Versicherung das abstrakte Weisungsrecht eine entscheidende Rolle.

Dieses räumt den Versicherer das Recht ein, den Versicherten im Schadensfall darauf hinzuweisen, eine andere Tätigkeit als die bisherige auszuüben.

Damit entfallen alle Versicherungsleistungen.

Die meisten Versicherer verzichten jedoch aus Kulanzgründen auf dieses abstrakte Weisungsrecht.

Dieser Verzicht muss auch im Versicherungsvertrag aufscheinen.

Wo kann ich mich beraten lassen?

Um die passende Versicherung zu finden, sollte man zuerst einen Vergleich der verschiedenen Anbieter vornehmen.

Anregungen zu holen, Fragen zu stellen und das Produkt noch besser zu verstehen sollte das Ziel sein.

Wir empfehlen Ihnen die Beratung durch einen Versicherungsmakler.

Gerne können Sie sich bei uns, dem Spezialisten zur privaten Berufsunfähigkeitsversicherung, einen kostenlosen Onlineberatungstermin vereinbaren.

Diese Versicherungen in Österreich bieten eine BU an:

Hier finden Sie eine Liste der wichtigsten österreichischen Versicherungen, welche eine Berufsungähigkeits-Pension anbieten.

- Uniqa

Die Uniqa Insurence Group AG zählt zu den größten österreichischen Versicherungsgesellschaften. Der Firmensitz befindet sich in Wien.Die Uniqa bietet eine BU mit zahlreichen Zuckerl wie Absicherung ohne Berufsausübung, keine Prämienanpassung bei einem Berufswechsel, Aussetzung von Prämienzahlungen in Notfälle oder eine Nachversicherungsgarantie an. Buchen Sie jetzt online einen Beratungstermin! - HDI

Die Zweigniederlassung der HDI Leben in Österreich ist Teil der Talanx-Gruppe. Die BU wird dabei in drei Varianten angeboten. Dazu gehört die Ego Top, die Ego 2 in 1 sowie Ego Young. Letztere ist für Berufseinsteiger gedacht. Die HDI bietet im Rahmen dieser Versicherungspakete unterschiedliche Vergünstigungen. Buchen Sie jetzt eine kostenlose Onlineberatung! - Wiener Städtische

Die Wiener Städtische Versicherungs AG ist die größte Einzelgesellschaft der Vienna Insurance Group und hat seinen Hauptsitz in Wien. Die Wiener Städtische bietet ein umfangreiches Pensionsvorsorgepaket, darunter auch eine Berufsunfähigkeitsvorsorge. Holen Sie sich jetzt Ihr individuelles Angebot! - Nürnberger Versicherung

Die Nürnberger Versicherung ist ein deutsches Versicherungsunternehmen, das seinen Hauptsitz in Nürnberg hat. Daneben betreibt es auch eine Zweigniederlassung in Österreich. Die Nürnberger Versicherung offeriert ebenfalls eine Berufsunfähigkeitsversicherung. Diese inkludiert auch einen weltweiten Versicherungsschutz für Beruf und Freizeit sowie eine Sofortpension. Vereinbaren Sie ein unverbindliches Onlineberatungsgespräch! - Dialog Lebensversicherung

Die Dialog Lebensversicherungs-AG hat ihren Sitz im deutschen Augsburg. Die Dialog Lebensversicherung hat eine BU in zwei Varianten zur Auswahl. Dazu gehört die SBU-solution sowie die SBU- professional. Informieren Sie sich jetzt online! - Continentale Lebensversicherung

Die Continentale Lebensversicherungs AG wurde 1892 in München ins Leben gerufen und hat seit 1996 eine Niederlassung in Österreich. Die Continentale Lebensversicherung hat mehrere Formen der BU in ihrem Angebotsprogramm. Darunter fällt auch eine BU für Studenten, Schüler und Berufseinsteiger. Jetzt online informieren! - WWK

Die WWK ist ein deutsches Versicherungsunternehmen, welches 1884 aus dem Bayrischen Verkehrs-Beamtenverein hervorging. Heute ist das Unternehmen auch in Österreich tätig. Die WWK bietet sowohl eine BU als auch eine Grundfähigkeitsversicherung. Fragen Sie jetzt online an! - Generali

Die Generali Versicherungsgesellschaft ist eines der führenden Versicherungsunternehmen in Österreich und gehört zur Generali Group International. Mit einem Marktanteil von rund 15 % ist dieses Unternehmen das drittgrößte Unternehmen seiner Branche. Die BU der Generali ist an die individuellen Bedürfnisse der Versicherten angepasst. Für Personen unter 30 Jahren gibt es Vergünstigungen. Holen Sie sich jetzt online Informationen. - ERGO

Die Ergo-Group AG ist ein international tätiges Versicherungsunternehmen und hat seinen Hauptsitz in Düsseldorf. Ergo hat auch in Österreich mehrere Zweigniederlassungen. Die Versicherung bietet eine relativ umfangreiche Berufsunfähigkeitsversicherung an.

Versicherungsschutz trotz Vorerkrankungen?

Beim Abschluss einer Berufsunfähigkeitsversicherung müssen in jedem Fall sämtliche Erkrankungen, unter denen man leidet oder einmal gelitten hat, angegeben werden.

Trotz mehrerer Erkrankungen bleibt die Chance für eine BU jedoch erhalten.

Bei der Beantwortung der Gesundheitsfragen sollte man in jedem Fall wahrheitsgemäß antworten.

Aus diesem Grund sollte man vorwiegend auf folgende Punkte achten:

- Fordern Sie Ihre Patientenakten bei Ärzten und Krankenhäusern an

- Lassen Sie falsche Diagnosen korrigieren

- Stellen Sie Voranfragen bei verschiedenen Versicherungen

Bevor Sie der Versicherung Auskünfte über ihren Gesundheitszustand erteilen, sprechen Sie auf jeden Fall mit Ihrem Arzt darüber.

Seriöse Versicherungen fragen zudem nach Krankengeschichten innerhalb der letzten fünf Jahre.

Erkennen Sie in Ihren Krankenakten falsch gestellte Diagnosen, so weisen Sie Ihren Arzt darauf hin und lassen sie diese korrigieren.

Bevor Sie eine BU abschließen, können Sie auch anonym verschiedene Versicherungen auf die dazugehörigen Gesundheitsfragen und Schwerpunkte abfragen.

Auch im Internet erhalten Sie darüber eine Menge Informationen.

Damit schaffen Sie einen Vergleich zwischen den einzelnen Angeboten und können jenes auswählen, das für Sie passend ist.

Ausschließungsgründe für eine private BU

In manchen Fällen kann der Antrag auf eine private BU vom Versicherungsunternehmen auch abgelehnt werden. Zu den häufigsten Ablehnungsgründen und Vorerkrankungen zählen dabei:

- Alkohol- oder Drogensucht

- Medikamentenmissbrauch

- psychische Krankheiten

- Asthma

- Diabetes Typ I

- Herzinfarkt

- Morbus Crohn

- Multiple Sklerose

- Neurodermitis

- Rheuma

In manchen Fällen erhält man trotz einiger dieser Vorerkrankungen eine BU.

Allerdings ist diese dann nur eingeschränkt wirksam oder es werden bestimmte Vertragsklauseln ausgeschlossen und die Prämien werden mit erhöhten Zuschlägen versehen.

Was ist im Vertrag wichtig?

Beim Abschluss einer BU empfiehlt es sich auf einige Vertragsklauseln besonders zu achten.

Dazu gehören:

- Das Kleingedruckte

Achten Sie hierbei besonders auf die Definition des Terminus ˶Berufsunfähigkeitʺ. Versicherer legen diesen Begriff oft unterschiedlich aus. - Laufzeit

Die Laufzeit sollte an den Beginn des Regelpensionsalters angepasst werden,um finanzielle Versorgungslücken zu vermeiden. - Prognosezeitraum

Dieser gibt an, wie lange man berufsunfähig sein muss, um in den Genuss der Versicherungsleistungen zu gelangen. Je kürzer dieser Zeitraum ist, desto besser. - Versicherungssumme

Dabei sollten Sie sich an Ihren aktuellen Einkommensbedingungen orientieren, um Ihren Lebensstandard auch im Versicherungsfall aufrechtzuerhalten. - Dynamik

Wenn Sie in jüngeren Jahren eine BU abschließen, so achten Sie darauf, dass diese immer wieder an neue Einkommenssituationen angepasst werden kann. Im Lauf Ihrer Karriere steigt auch Ihr Einkommen. - Abstrakte Verweisung

Wählen Sie jene Versicherungen, die auf eine abstrakte Verweisung verzichten. Dadurch müssen Sie keine Umschulungen in Kauf nehmen. - Weltweite Gültigkeit

Manche Anbieter verbinden die BU mit einer weltweiten Gültigkeit. Das heißt, Sie können die Versicherungsleistungen auch im Ausland in Anspruch nehmen. - Wartezeit

Manche Versicherungen leisten erst nach einer gewissen Wartezeit. Achten Sie darauf, dass Sie Ihre private BU sofort bei Eintritt des Versicherungsfalls erhalten.

Andere wichtige Klauseln

Beim Abschluss einer Berufsunfähigkeits-Versicherung können auch andere Klauseln von Bedeutung sein. Dazu zählen in erster Linie:

- Die Rentenaufstockung

Durch eine Aufstockung können Sie Ihre private Berufsunfähigkeits-Versicherung stets an veränderte individuelle Bedürfnisse anpassen. Eine Berufskarriere erhöht das Einkommen und dadurch auch die entstehende Einkommenslücke im Fall einer Berufsunfähigkeit. Mithilfe einer Nachversicherungsgarantie können Sie Ihre Versicherungssumme aufstocken. - Der Berufswechsel

Viele Versicherungen verzichten auch auf die Bekanntgabe eines Berufswechsels während der Vertragszeit. Sollte man auch seinem bisherigen Beruf in einen anderen wechseln, hat das in diesem Fall keine Auswirkungen auf den bestehenden Versicherungsvertrag. - Verzicht auf Umorganisation bei Selbstständigen

Die Umorganisation bei Selbstständigen sieht vor, dass im Falle einer Berufsunfähigkeit vom Versicherten nachgewiesen werden muss, wie weit er seinen Betrieb umorganisieren kann, um trotzdem dessen Fortbestand zu sichern. Das kann in der Praxis sehr kompliziert und langwierig sein. Viele Versicherungsunternehmen verzichten daher auf die Umorganisation. Auch das sollte aus den Vertragsklauseln sichtbar hervorgehen.

Was tun, wenn die BU zu teuer ist?

In Österreich werden zahlreiche BU angeboten. Doch die meisten davon sind relativ teuer. Das gilt vor allem für jene, die einer sogenannten Risikogruppe angehören.

Auch ältere Personen müssen mit höheren Beiträgen rechnen.

Ist der Abschluss eine BU aus Kostengründen nicht möglich, kann man auf Alternativlösungen ausweichen.

Alternativen zur BU

Sollte man aus irgendwelchen Gründen keine Berufsunfähigkeits-Versicherung abschließen wollen oder können, so kann man natürlich auf eine Alternative zurückgreifen.

Die Multi-Rente

Die Multi-Rente ist eine Invaliditätsabsicherung, bei der die Versicherung die Leistung unabhängig von einer Berufsunfähigkeit erbringt. Ausschlaggebend für die Leistung ist lediglich die gesundheitliche Beeinträchtigung als solche. In Österreich bietet beispielsweise die Versicherungsgesellschaft Janitos eine derartige Alternative an. Die Multi-Rente stellt jedoch nur einen Basisschutz dar, während die Berufsunfähigkeitsversicherung als Premiumschutz dient.

Was wird durch die Multi-Rente abgedeckt?

Die Multi-Rente stellt zwar eine Alternative zur Berufsunfähigkeits-Versicherung dar, ersetzt diese aber nicht vollständig. Die wichtigsten Bereiche, welche durch diese Versicherungsform abgedeckt werden sind:

- Unfälle, die eine mindestens 50-prozentige Invalidität nach sich ziehen

- Dauerhafte Organschäden durch Unfall oder Krankheit

- Verlust von Grundfähigkeiten wie Sehen, Bewegen oder Hören

- Eintritt einer Pflegebedürftigkeit

- Bei bestimmten schweren Erkrankungen

Berufsunfähigkeitsversicherung: VERGLEICH

In Österreich werden zahlreiche BU angeboten. Doch die meisten davon sind relativ teuer. Das gilt vor allem für jene, die einer sogenannten Risikogruppe angehören.

Auch ältere Personen müssen mit höheren Beiträgen rechnen.

Bei der Auswahl der verschiedenen privaten BU haben wir ein besonderes Hauptaugenmerk auf folgende Punkte gelegt:

- Größe und Bekanntheit des Versicherungsunternehmens

Die o.a. Versicherungsgesellschaften zählen zu den renommiertesten Unternehmen der Branche. Wir haben vor allem jene Versicherungsunternehmen angeführt, welche zu den größeren Unternehmen gehören. - Angebote in Österreich

Unter diesen Versicherungsgesellschaften befinden sich auch einige, welche ihren Hauptsitz in Deutschland haben. Wir haben aber darauf geachtet, dass die einzelnen Versicherungsprodukte auch in Österreich angeboten werden. - Leistungsumfang

Die oben angeführten Versicherungen bieten allesamt Verträge, die über die notwendigen Leistungen im Rahmen der BU verfügen. Außerdem findet man dort Zusatzleistungen, die kein fixer Bestandteil einer BU sind. - Großes Produktportfolio

Zudem offerieren diese Versicherungsgesellschaften neben der konventionellen BU auch einige alternative Lösungen.

Vorteile einer privaten BU

Welche Vorteile bietet nun der Abschluss einer BU in Österreich? Die wichtigsten Vorteile sind jedenfalls:

- Versicherungsleistung bei bereits 50-prozentiger Invalidität

- Erhalt der Leistung auch bei theoretischer Erwerbsfähigkeit (Verzicht auf abstrakten Verweis!)

- sofortige Leistung, wenn der Versicherer auf eine Wartezeit verzichtet

- zusätzliche Absicherung neben der gesetzlichen Versicherung

FAZIT

Der Markt für die private BU ist in Österreich im Vergleich zu Deutschland noch relativ jung.

Einige Produkte werden überhaupt erst seit Kurzem angeboten. Doch auch in Österreich gewinnt die BU eine immer größere Bedeutung.

Der Staat verabschiedet sich langsam aus seiner sozialen Verpflichtung, wie aus der letzten Reform der Berufsunfähigkeits-und Invaliditätsversicherung klar ersichtlich geworden ist.

Jeder Erwerbstätige und vor allem auch Selbstständige sollten sich daher Gedanken über eine entsprechende Absicherung ihres Einkommens im Schadensfall machen.

In Österreich sind rund 20 % der Bevölkerung von Berufsunfähigkeit betroffen

Ein Drittel davon ist auf psychische Erkrankungen wie Depressionen oder Burn-out zurückzuführen.

Vor allem jene, die über ein höheres Einkommen verfügen, können durch eine plötzlich eintretende Berufsunfähigkeit rasch in eine Existenzkrise geraten.

Die staatliche Pensionsversicherung reicht in den meisten Fällen nicht aus, um einen bestimmten Lebensstandard aufrechtzuerhalten.

Wer sich nähere Informationen zu diesem Thema holen will oder eine persönliche Beratung in Anspruch nehmen möchte, kann das auch online tun.

Holen Sie sich jetzt Ihre Onlineberatung!